تمهيد:

بعد اتفاق عديد الدول والقوى الإقتصادية العظمى على عزل روسيا عن العالم الخارجي بشتى الطرق لعل أهمها حظر مجموعة من البنوك والمؤسسات المالية الروسية من إستخدام نظام السويفت الذي يستخدم في تحويل الأموال بين البنوك والمؤسسات المالية حول العالم والذي يضم في شبكته أكثر من 11000 بنك ومؤسسة مالية، وبما أن حظر روسيا من إستخدام نظام السويفت سينطلق اليوم كان لزامًا علينا شرح هذا النظام وتبيان أهميته وكذلك تبيان الحلول التي يمكن أن تلجأ إليها روسيا لضمان وجود إتصال بين البنوك على أراضيها في ظل وجود تقنية البلوكشاين والعملات الرقمية.

نشأة وتطور نظام الـــSWIFT

نظام السويفت هو مجتمع مكون من ألاف البنوك حول العام يمكنها أن ترسل وتستقبل المعلومات وتتواصل في ما بينها في وقت وجيز، يساهم هذا الإتصال في تسهيل إرسال واستقبال الأموال بين مختلف البنوك في مختلف الدول، فإذا كنت بصدد ارسال أموال بشكل آمن في بلدك إلى شخص أخر في دولة أخرى فإنك تتجه إلى بنك ما وتقوم بذلك بفضل وجود نظام السويفت الذي يلعب دور الوسيط الذي يسهل عملية اتصال البنوك ببعضها وتسهيل عملية تحويل المعلومات والأموال.

أنشئ هذا النظام بعد إتفاق عدة بنوك أوروبية في لوكسمبورغ وفرنسا على إبتكار نظام تواصل في بينهم في أواخر ستينيات القرن الماضي(196X)، وفي سنة 1973 أصبح هذا النظام موجودًا بالفعل ويضم في شبكته قرابة الــ240 بنكا في 15 دولة، وفي سنة 1977 أصبح يضم أكثر من 500 بنك في 22 دولة، وفي سنة 2022 أصبح يضم أكثر من 11000 بنك في أكثر من 200 دولة حول العالم، ومنذ نشأته حتى اليوم لايزال نظام السويفت أهم طرق التواصل الآمن بين البنوك والذي يستخدم في نقل المعلومات بما فيها تفاصيل تحويل الأموال التي تتم بين هاته البنوك، وبفضل وجود هذا النظام أصبح تحويل الاموال أسرع وأقل تكلفة.

في بداية الأمر كان هدف البنوك من إنشاء شبكة السويفت هو تسهيل تحويل الأموال بين البنوك المنضمة إلى الشبكة، ولكن تم تجاوز ذلك الهدف وأصبح نظام السويفت يستخدم على نطاق أوسع من بينها أجراء التحويلات التجارية، التحويلات الآمنة للمعلومات، تحويلات الخزينة، وتحويلات الأنظمة، وتتكون شبكة السويفت من البنوك ووسطاء الفوركس(Brokers) ومنصات التداول والبورصات العالمية ومؤسسات إدارة الأصول….الخ.

مبدأ عمل نظام السويفت

يقوم مبدأ عمل نظام السويفت على الآمان بالدرجة الاولى حيث أن البنوك التابعة لشبكة السويفت يجب أن تعرف مستخدميها(KYC) لتفادي التحويلات المجهولة وغسيل الأموال وتمويل الإرهاب…إلخ، وكذلك يجب أن يمتلك المرسل والمستقبل للأموال حسابات على البنوك التي يستخدمونها، وهنا يصبح التواصل بين البنكين ممكنا من خلال شبكة السويفت ويمكن إجراء تحويلات بنكية فيما بينهما بشكل آمن في ظل اللوائح القانونية والتنظيمية المعمول بها دوليا.

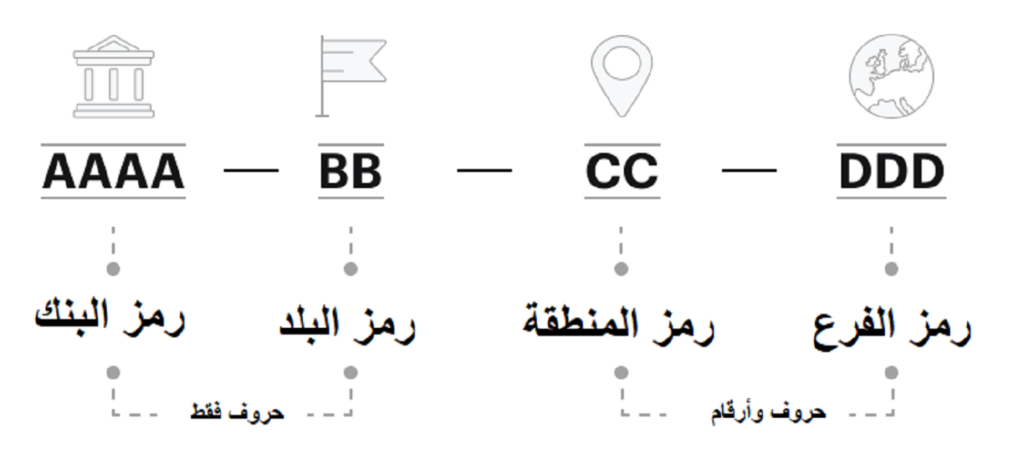

ولتفادي الإختلاط بين البنوك يتم إعطاء ترميز ومعلومات خاصة بكل بنك على حسب الدولة التابع لها، فعندما يعتزم شخص ما ارسال المال من حسابه البنكي إلى شخص أخر في بنك أخر ستظهر له معلومات خاصة بذلك البنك وكذلك معلومات خاصة بالشخص نفسه، ومع تأكيد التحويل يتم أخذ فترة لدراسته وفي غضون ساعات أو على أقصى تقدير 7 أيام عمل يصل ذلك المال إلى حساب الطرف الآخر.

نظام السويفت كأداة لفرض العقوبات والحصار على الدول

بفضل كبر شبكة أو مجتمع السويفت الذي يضم أكثر من 11000 مؤسسة مالية مصرفية وغير مصرفية والتي تتواصل في ما بينها في ظل لوائح تنظيمية وقوانين صارمة، فإنه في حالة الحروب وانعدام الإستقرار السياسي في دول ومناطق معينة يتم حظر البنوك الناشطة في تلك الدول بشكل مؤقت أو دائم لأغراض الآمان وتجنب عمليات تهريب وغسيل الأموال أو استخدام الاموال لأغراض التسلح وما شابه.

وكذلك في حال قررت الدول العظمى فرض عقوبات اقتصادية على دولة ما بسبب اقدامها على غزو او الدخول في صراع مع دول أخرى قد تهدد حياة البشر، فإن يتم حظر البنوك التابعة لتلك الدولة من نظام السويفت وعزلها عن العالم الخارجي في ما يخص التحويلات المالية الدولية، وتم تطبيق هاته العقوبات على عديد الدول مثل إيران في سنة 2012 وروسيا وبيلاروسيا سنة 2022.

إن حظر بنوك دولة ما من نظام السويفت يجعلها معزولة بشكل تام عن البنوك خارج الدولة، ويصبح إخراج الأموال من تلك الدولة وإدخالها إلى دول أخرى عن طريق التهريب أمرًا صعبًا وعواقبه وخيمة كمصادرة تلك الأموال وسجن أصحابها، وعليه فإن حظر البنوك من نظام السويفت سيرجعها إلى العصر الحجري إن صح القول، فالحظر قد يؤدي أيضا إلى تباطؤ الإتصال بين البنوك داخل البلد الواحد ويصبح ارسال الاموال مكلفًا ويأخذ وقتا طويلا نسبيا، لأنه للأسف التطور التكنولوجي الذي يتم تصديره للدول متحكم فيه من كبريات المؤسسات والحكومات ويمكن استخدامه لأغراض الاحتكار والسيطرة والحصار، فالهاتف الذكي الذي تمتلكه والذي اشتريته بمالك الشخصي يمكن تعطيله بشكل دائم عن بعد بمجرد إتصالك بالأنترنت من طرف الشركة المنشأة له، وعليه ينبغي على الدول دوما إبتكار حلول بديلة تضمن لها استمرارية الاستخدام بأقل المعايير في حال فرضت عليها عقوبات أو حصار إقتصادي.

نظام السويفت ليس النظام الوحيد الذي يمكن استخدامه لنقل الاموال ولكنه يعتبر أفضل وسيلة حتى الآن، وذلك لسرعته وآمانه وتنوع استخداماته، وهو يتطور عام بعد عام منذ نشأته، ومن بين النظم المنافسة لنظام السويفت نجد كل من: Fedwire، Ripple، CHIPS.

نظام السويفت في عصر الــPeer-to-Peer والبلوكشاين

يبدو أن مخترع البتكوين يدرك تماما ان نظام السويفت بالرغم من أهميته وفوائده إلا أنه لا يحترم الخصوصية والحرية المالية للأشخاص، فكل درهم أو دينار أو دولار ترسله يعلمون تفاصيله ووجهته، وربما واجه هذا المخترع مشكلة ادت إلى منعه من التصرف في ماله الخاص، فأضطر إلى إبتكار طريقة تبادل للأموال تنافس أعتى نظم تحويل المال على الإطلاق.

فالبلوكشاين تضمن خصوصية المرسل والمرسل إليه من دون وجود وسيط بينهما وكذلك يمكن لكل منهما تتبع سيرورة عملية التحويل التي تمت بينهما وكذلك يبقى التحويل موجودًا على البلوكشاين ويمكن لأي شخص عام أن يطلع عليه.

من اجل استخدام البلوكشاين في إرسال الاموال لا تحتاج إلى حساب بنكي أو تعريف هوية أو الذهاب إلى بنك، فمحفظتك هي بنكك ومعلوماتك الشخصية تبقى محفوظة وبعيدة عن أنظار المتطفلين، ويمكنك إجراء التحويلات في أي مكان وزمان حتى في أيام الأعياد والعطل وقد يستغرق التحويل دقائق او ثواني أو حتى أجزاء من الثانية على حسب البلوكشاين التي تستخدمها، وعليه فإن البلوكشاين تختصر الوقت والجهد والتكلفة وتصون الخصوصية، لتعلن بذلك أنها أفضل بديل لأقوى نظم تحويل الأموال حول العالم.

وبسبب تفوقها وسهولة استخدامها أصبحت البلوكشاين منبوذة وتتم محاربتها من قبل البنوك خاصة في بداياتها، فالبلوكشاين تهدد عمل البنوك من جهة ومن جهة أخرى لا تعترف باللوائح التنظيمية والقانونية الدولية، فيمكن استخدام البلوكشاين لتهريب وغسيل الاموال والتهرب الضريبي…إلخ خاصة في ظل وجود البلوكشانات ذات الخصوصية المفرطة، فالبنوك هي أداة في أيدي الحكومات تستخدمها لمراقبة الأشخاص العاديين والأثرياء ويمكن منع هؤولاء من التصرف في اموالهم بقرار تعسفي من المحكمة مثل ما حدث مع مالك النادي الأنجليزي(Chelsea) الذي أصبح بين ليلة وضحاها غير قادر على التصرف في امواله وممتلكاته بسبب القرابة التي تجمعه بالرئيس الروسي فلاديمير بوتين.

الــRipple كأحد المنافسين لنظام السويفت في مجال تحويل الأموال

منذ نشأته سنة 2013 أعلن الريبل بشكل صريح أنه يهدف إلى بناء شبكة عالمية لتحويل الأموال(Ripple Net) وسرعان ما بدأت البنوك تجرب منتجاته وتنضم إلى شبكته الثورية المبنية على تقنية البلوكشاين حتى فاق عدد المؤسسات المالية التي إنضمت إلى شبكة الريبل أكثر من 200 مؤسسة في أكثر من 55 دولة حول العالم، فيمكن عن طريق شبكة الريبل تحويل كم هائل من الاموال بعملة الــ XRPفي ثواني وبتكلفة تكاد تكون منعدمة، وبذلك أصبح الريبل يشكل تهديدًا صريحا لأقوى أنظمة تحويل الأموال حول العالم المعروف بالــSWIFT. لمزيد من المعلومات حول مشروع الريبل أنصح بقراءة المقال التالي من هنا.

فيمكن بإستخدام عملة الريبل ارسال الاموال من أي مكان وزمان في العالم إلى أي شخص في ظرف ثلاث ثواني وبتكلفة إرسال تكاد تكون منعدمة مع الحفاظ على خصوصية الطرف المرسل والمستقبل، وكذلك يمكن للدول التي تعاني بنوكها ومؤسساتها المالية من الحصار والعقوبات الإقتصادية أن تستخدم شبكة الريبل داخل البلد لتسوية التحويلات وضمان استمرارية نشاط البنوك بشكل أسرع وآمن خاصة تلك الدول التي تفتقر لوجود شبكات بديلة للإتصال.

ولذلك نرى أن الريبل تتم محاربته بإستمرار ويتعرض لموجات من التشويه بين الحين والأخر وذلك من اجل قتل المنافس والإبقاء على الإحتكار في ظل نظام الــSWIFT، فلا عجب إن حقق سعر الريبل أسعارًا قياسية في ظل الأزمة الروسية-الأكرانية لأنه من المتوقع أن تستخدمه روسيا وبيلاروسيا في أغراض تحويل الأموال فيما بينهما.