ملاحظة:

المقالة الأصلية: The Bullish Case for Bitcoin

الكاتب الأصلي: Vijay Boyapati

قد تبدو الحالة الصاعدة للبيتكوين بالنسبة للمستثمرين واضحةً جداً لدرجةٍ لا نحتاج حتى إلى ذكرها خصوصاً مع ارتفاع سعر البيتكوين إلى مستويات جديدة عام 2021. من ناحية أخرى، فالاستثمار في أصلٍ رقمي غير مدعوم بأي سلعةٍ أو أي حكومةٍ قد يكون ضرباً من الحماقة، خصوصاً أن هذا الارتفاع في السعر قد دفع البعض إلى مقارنة البيتكوين بفقاعة «التوليب» وفقاعة «الدوت كوم». إنَّ كِلا الادَّعاءَين غير صحيح، فالحالة الصاعدة للبيتكوين تحثُّك على الاستثمار، لكنها ومن ناحية أخرى مُبهمَة وبعيدة كل البعد عن الوضوح. فهناك مخاطرٌ كبيرة عند الاستثمار في البيتكوين، ولكن كما سنرى، فهناك أيضاً فرصة هائلة سانحة لكل من يقتنصها.

الأصل والنشأة

لم يَحدث قط في تاريخ العالم أن ظهرت إمكانيةٌ لنقل وتحويل القيمة بين أشخاص بعيدين عن بعضهم البعض فيزيائياً دون الاعتماد على وسيطٍ موثوقٍ به مثل المصارف أو الحكومات. لكن وفي عام 2008، قام «ساتوشي ناكاموتو» الذي لا تزال هويته مجهولةً حتى الآن، بنشر حلٍ مكونٍ من 9 صفحات للمعضلة الأزلية القائمة في علم الحاسوب والتي تُعرف باسم “معضلة الجنرالات البيزنطيين”. إن حل «ناكاموتو» بالإضافة للنظام الذي بناه من هذا الحل – وهو البيتكوين – قد سمح ولأول مرة على الإطلاق بنقل القيمة بشكل سريع، لمسافة طويلة، ودون الحاجة للاعتماد على ثقة طرف ثالث. إن تداعيات إنشاء هذا البيتكوين بالغة الأهمية لكلٍ من علم الاقتصاد وعلم الحاسوب لدرجةٍ يتوجب علينا فيها ترشيح «ناكاموتو» ليكون أول شخص يحصل على جائزة نوبل في الاقتصاد وجائزة «تورينج».

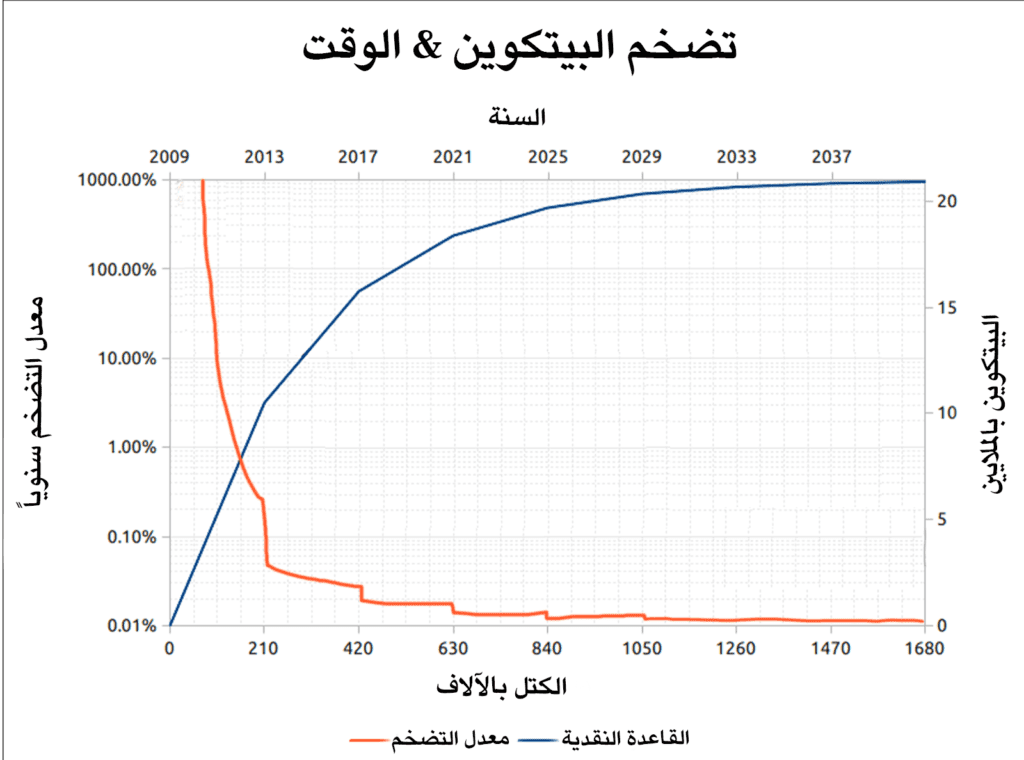

بالنسبة للمستثمرين، إن الحقيقة الأبرز لاختراع البيتكوين تكمن في إنشاء سلعةٍ رقميةٍ جديدةٍ ونادرة – ألا وهي البيتكوين. والبيتكوين هو عبارة عن عملاتٍ رقمية قابلة للنقل والتحويل بحيث يتم إنشاؤها على شبكة البيتكوين في عمليةٍ تُعرف باسم “التعدين”. وعملية تعدين البيتكوين هذه تُعدُّ مشابهةً لعملية تعدين الذهب، باستثناء أن عملية إنتاج وتعدين البيتكوين تتبع جدولاً زمنياً تم تصميمه وتخطيطه مُسبقاً بحيث يمكننا التنبؤ به. وحسب هذا التصميم، سيتم تعدين 21 مليون عملة بيتكوين فقط، ومعظم هذه العملات قد تم تعدينها بالفعل – بحيث تم تعدين ما يقارب 18.8 مليون عملة بيتكوين حتى وقت كتابة هذه المقالة. وكل أربع سنوات، ينتصف عدد عملات البيتكوين التي يتم إنتاجها عن طريق التعدين، بمعنى أنها ستقل للنصف، وسيتوقف إنتاج عملات بيتكوين جديدة بشكل كلي بحلول عام 2140.

إن عملات البيتكوين غير مدعومة ولا يوجد لها غطاء من قِبل أي سلعة أساسية عينية، ولم يتم ضمان هذه العملات أو كفالتها من قبل أي حكومة أو شركة، الأمر الذي يطرح السؤال البديهي لأي مستثمر جديد في البيتكوين: لماذا تملك هذه العملات أي قيمة على الإطلاق؟ فعلى عكس الأسهم، السندات، العقارات أو حتى السلع الأساسية مثل النفط والقمح، فإنه لا يمكن تقييم عملات البيتكوين باستخدام نظام التحليل القياسي المعروف باسم “التدفق النقدي المخصوم” أو تقييمها بناءً على الطلب لاستخدامها في إنتاج سلعٍ أخرى. فعملات البيتكوين تندرج تحت فئةٍ مختلفة تماماً من السلع فيما يُعرف باسم السلع النقدية، والتي يتم تحديد قيمتها من خلال “نظرية الألعاب”. فكل مشارك في السوق يعطي هذه السلعة قيمةً من خلال تقدير تقييم بقية المشاركين لها. ولفهم طبيعة “نظرية الألعاب” للسلع النقدية، نحتاج أولاً إلى استكشاف وتقصِّي أصول النقد.

أصول النقد

في المجتمعات البشرية القديمة، كانت التجارة بين مجموعات الناس تتم من خلال نظام المقايضة. وأوجه القصور الهائلة القائمة في نظام المقايضة هذا قد حَدَّ بشكل كبير من حجم التجارة ومن نطاقها الجغرافي الذي يمكن أن تحدث فيه. وواحدةٌ من أهم العيوب الرئيسية الموجودة في نظام التجارة القائم على المقايضة هي مشكلة تطابق الرغبات المتمثلة بوجود طَرفَين يجدان ويتفقان فيه على سلعٍ يتم مقايضتها. فمثلاً، قد يرغب مزارعٌ للتفاح في عملِ تجارةٍ وتبادلٍ مع صياد، ولكن إذا لم يُرِد الصياد ذلك التفاح في تلك اللحظة، فلن تتم تلك المقايضة. لهذا السبب ومع مرور الوقت، ازدادت رغبة البشر في الاحتفاظ وتخزين بعض العناصر لندرتها وقيمتها الرمزية (مثل الأصداف، أسنان الحيوانات وحجر الصوان). وكما يُحاجج «نِك زابو» في مقالته الرائعة بشأن أصول النقد فإن الرغبة في جمع المقتنيات قد وفَّرت ميزةً تطورية فريدة للإنسان البدائي مقارنةً بأقرب منافسيه البيولوجيين.

إن المقتنيات والتي تُعدُّ بمثابة نوعٍ من “النقد الأولي” ساهمت في جعل التجارة ممكنة بين القبائل المتناحرة، وفي إتاحة نقل الثروة بين الأجيال. وكانت عملية نقل هذه المقتنيات والتجارة بها نادرة جداً في المجتمعات القديمة، وقد خدمت هذه السلع بكونها “مخازن للقيمة” بدلاً من تأديتها لدور “وسيط التبادل” الذي تؤديه النقود الحديثة. يوضح «نِك زابو» ذلك ويقول:

مقارنة بالنقود الحديثة، كانت النقود البدائية بطيئة للغاية – وقد كان يتم استخدامها بضع مرات فقط في متوسط عمر الفرد. ومع ذلك، فإن السلعة التي لها صفة الديمومة، فيما نسميه اليوم إرثاً عائلياً، قد تدوم لأجيالٍ عديدة، مما يتيح عمل التداولات، وإضافة قيمة كبيرة في كل عملية نقل أو تحويل.

واجه الإنسان البدائي معضلة هامة في “نظرية الألعاب” خصوصاً فيما يتعلق بخياراته لتحديد المقتنيات التي يجب جمعها وتخزينها أو تلك التي يجب إنتاجها، ويمكن توضيح هذه المعضلة من خلال السؤال الآتي: ما هي الأشياء التي قد تثير رغبة البشر؟ من خلال التنبؤ بشكل صحيح للأشياء التي قد يحصل عليها طلبٌ لقيمتها كمقتنيات قابلة للجمع، فإنه يتم منح مالك هذه المقتنيات ميزة هائلة لإتمام التجارة واكتساب الثروة. وبناءً على هذا، فقد تخصصت بعض القبائل الأمريكية القديمة، مثل قبيلة «ناراغانسيتس»، في تصنيع مقتنياتٍ عديمة الفائدة وذلك فقط لأن لهذه المقتنيات قيمة في عملية التجارة. ويجدر بنا الإشارة إلى أنه كلما كان التنبؤ بالطلب مبكراً، ونقصد هنا ذلك الطلب المستقبلي على سلعة ما، فإن الميزة الممنوحة لمالكها ستزداد؛ حيث أنه تَمكَّن من الحصول عليها بسعر أرخص بالماضي مقارنة بذلك السعر المستقبلي لها عندما سيتم طلبها على نطاق واسع، حيث أن ازدياد الطلب هذا سيؤدي إلى ازدياد قيمة السلعة التجارية بسبب ازدياد عدد الأفراد الذين يطلبونها. علاوة على ذلك، فإن الحصول على سلعة ما على أملِ أن يتم طلبها كمخزنٍ مستقبلي للقيمة يزيد من سرعة تبنيها لهذا الغرض بالذات. إن هذه العملية الواضحة هي في الواقع تغذية راجعة تقوم بدفع المجتمعات إلى الالتقاء بشكل سريع والاتفاق على استخدام مخزنٍ واحد للقيمة. وباستخدام مصطلحات “نظرية الألعاب”، فإنه يمكن التعبير عن هذا الأمر باستخدام مصطلح «توازن ناش». وتحقيق حالة «توازن ناش» لمخزنٍ للقيمة هو إنجاز عظيم لأي مجتمع، لأنه يُسهِّل بشكل كبير كلٍ من عملية التجارة وتقسيم العمالة، الأمر الذي يمهد الطريق لنشوء الحضارات.

على مدى آلاف السنين، ومع ازدهار المجتمعات البشرية وتطور طرق التجارة، تنافست مخازنُ القيمة التي ظهرت في المجتمعات الفردية فيما بينها. وهذا الوضع أجبر التجار والمتداولين على الاختيار بين حفظ وتخزين عائدات تجاراتهم في مخازن القيمة السائدة في مجتمعاتهم وبين اختيار مخازن القيمة مما كان سائداً في المجتمعات التي يتاجرون معها، أو عمل بعض التوازنات فيما بينهم. وتمثلت فائدة تخزين المدخرات بوساطة مخزنٍ أجنبي للقيمة بتعزيز القدرة على إتمام عمليات التجارة في ذلك المجتمع الأجنبي. وكان لدى أولئك التجار الذين يخزنِّون مدخراتهم في مخزنٍ أجنبي للقيمة حافزاً لتشجيع تَبنِّي تلك المخازن داخل مجتمعاتهم، حيث أن هذا الأمر من شأنه أن يزيد القوة الشرائية لمدخراتهم. فاستيراد وتَبنِّي مخازن للقيمة لم تعد بالنفع فقط على التجار الذين يقومون بالاستيراد، بل وعلى المجتمعات نفسها أيضاً. فأي مجتمَعَين يتقاربان ويتفقان على استخدام مخزنٍ واحدٍ للقيمة سيشهدان انخفاضاً كبيراً في تكلفة إتمام عمليات التجارة فيما بينهما، وكنتيجة ستزداد الثروة القائمة على تلك التجارة. في الواقع، لقد شهد القرن التاسع عشر ولأول مرة اجتماع معظم العالم على استخدام مخزنٍ واحدٍ للقيمة – وهو الذهب – وشهدت تلك الفترة أكبر ازدهار للتجارة في تاريخ العالم. وقد عبَّر «اللورد كينز» عن هذه الحقبة التاريخية المزدهرة المسالمة بالآتي:

يا لها من حقبة استثنائية في التقدم الاقتصادي للإنسان في ذلك العصر … يا لها من حقبة استثنائية لكل إنسانٍ كان له قدرات وإمكانيات أو كان يتمتع بشخصية مُحببة من الطبقة المتوسطة أو العليا، ممن تُوفِّر لهم الحياة، بتكلفة منخفضة وبأقل قدر من المتاعب، وسائلَ الراحة والرفاهية، وتُوفِّر لهم المرافق التي لم تتواجد إلَّا لأغنى وأقوى ملوك العصور الأخرى. وبهذا، أصبح بإمكان سكان لندن شرب شاي الصباح في السرير وبنفس الوقت طلب مختلف المنتجات عبر الهاتف ومن أي بقعة بالعالم، بالكمية التي يروها مناسبة، بل واستلام تلك المنتجات من على باب بيتهم وبوقت معقول نسبياً.

سماتُ وصفاتُ مخزنِ القيمةِ الجيد

عندما تتنافس مخازنُ القيمة مع بعضها البعض، ستقوم سماتٌ وصفاتٌ مُحدَّدة بإعطاء أفضلية لمخازن القيمة الجيدة مقارنةً بغيرها، بل وستجعلها تتفوق على مخازن القيمة الأخرى، مما سيؤدي إلى ازدياد الطلب عليها مع مرور الوقت. وبينما تم استخدام العديد من السلع كمخازنٍ للقيمة أو “كنقود أولية”، إلا أن ظهور بعض السمات المعينة والمطلوبة قد سمح لتلك السلع التي تحمل هذه السمات بمنافسة الآخرين والتفوق عليهم. وسنقوم هنا بعرض صفات مخزن القيمة المثالي:

المتانة ذو صفة الديمومة: يجب ألا تكون السلعة قابلةً للتلف أو الفساد. ولهذا، لا يُعدُّ القمح مخزناً مثالياً للقيمة.

قابلية الحمل والنقل: يجب أن تكون عملية نقل السلعة وتخزينها أمراً سهلاً، وذلك لِتُتيح لنا تأمينها من الفقد أو السرقة، ولكي تُسهِّل أيضاً عمليات التجارة عبر مسافات طويلة. ولهذا، تُعدُّ البقرة خياراً أقل مثالية من سوار الذهب.

قابلية الاستبدال: يجب أن تكون العيِّنة الواحدة من السلعة قابلة للاستبدال مع عينة أخرى بالكمية ذاتها. وبغياب هذه الصفة، ستبقى مشكلة تطابق الرغبات من دون حل. ولهذا، يُعدُّ الذهب خياراً أفضل من الماس، وذلك لأن الماس غير متماثلٍ سواء في شكله أو جودته.

قابلية التحقق: يجب أن تكون عملية التعرف على السلعة والتحقق من صحتها وأصالتها أمراً سهلاً. فسهولة التحقق من السلعة يزيد من ثقة المتداولين بها لاستعمالها في التجارة، ويزيد أيضاً من احتمالية إتمام عمليات التداول.

قابلية القسمة: يجب أن تكون السلعة قابلة للقسمة بشكل سهل. وبينما كانت هذه السمة أقل أهمية في المجتمعات القديمة وذلك لأن التجارة كانت قليلة ونادرة، إلا أنها أصبحت أكثر أهمية مع ازدهار التجارة حيث قلَّت الكميات المتبادلة في عملية التداول وباتت تتطلَّب دقةً أكثر.

الندرة والشُّح: كما قال «نِك زابو»، يجب أن يكون للسلعة النقدية “تكلفة إنتاجٍ باهظة لا تستحق التزوير”. وبكلمات أخرى، يجب ألا تكون السلعةُ وفيرةً أو يمكن بشكل سهل الحصول عليها واقتنائها أو يَسهُلُ إنتاجها بكميات كبيرة. وربما تكون الندرة السمةَ الأكثر أهمية لمخازن القيمة وذلك لأن للنفس البشرية رغبة فطرية في جمع كل ما هو نادر. وهذا الأمر بالواقع هو ما يضفي القيمة لمخازن القيمة.

التاريخ الراسخ والمعروف: كلما طالت فترة اعتماد أو اعتراف المجتمع بقيمة السلعة، ازدادت جاذبيتها كمخزنٍ للقيمة. ولهذا السبب، فإنه سيكون من الصعب على المجتمعات التي لديها مخازنٌ للقيمة لها تاريخها الراسخ استبدالُ مخازنِ القيمة هذه بمخازن ناشئة وجديدة، إلا إذا تم ذلك بالقوة، أو إذا كان مخزن القيمة الجديد يتمتع بسمات وأفضليات كبيرة من السمات المذكورة أعلاه.

مُقاوَمة الرقابة: إن هذه سمة جديدة أصبحت ذات أهمية متزايدة في مجتمعنا الرقمي المعاصر مع انتشار وتوسِّع عمليات المراقبة. ويمكن شرح هذه الصفة بمدى صعوبة قيام جهة خارجية مثل شركة أو دولة بمنع مالك تلك السلعة من الاحتفاظ بها أو استخدامها. وتُعتَبر السلعُ المقاوِمة للرقابة مثاليةً لأولئك الذين يعيشون تحت ظل أنظمةٍ تحاول فرض ضوابطَ على رأس المال، أو تحاول حظر وتجريم مختلف أشكال التجارة السلمية الأخرى.

يُصنِّف الجدول أدناه عملات البيتكوين، الذهب والنقود الورقية (مثل الدولار) مقابل السمات المذكورة أعلاه، ثم يقوم بشرح كل درجة:

المتانة ذو صفة الديمومة:

الذهب هو مَلِكُ المتانة بلا منازع. فالغالبية العظمى من الذهب الذي تم استخراجه أو صكه، بما في ذلك ذهب الفراعنة، لا يزال موجوداً حتى يومنا هذا، ومن المرجح أن يبقى كذلك لآلاف الأعوام. والعملات الذهبية التي كانت تُستخدم كنقودٍ في العصور القديمة لا تزال أيضاً تحتفظ بقيمة كبيرة حتى يومنا هذا. أما العملات الورقية بالإضافة للبيتكوين فهي في الأساس عبارة عن سجلِّات رقمية وقد تكون هيئتها على شكلٍ مادي (مثل الفواتير الورقية). ولهذا، لا ينبغي التركيز على متانتها وديمومتها من الناحية الفيزيائية (حيث يمكن استبدال ورقة ممزقة من فئة الدولار بأخرى جديدة)، وبدلاً من ذلك يجب التركيز على قوة ورسوخ المؤسسة التي تُصدِر هذه العملات. ففي حالة العملات الورقية، توالت العديد من الحكومات عبر القرون وزالت، واختفت معها عملاتها. فعملاتُ بعض الدول والجمهوريات مثل جمهورية «فايمار» لم يعد لها أي قيمة وذلك لأن المؤسسات التي أصدرتها لم تعد موجودة أصلاً. وإذا قمنا باتِّخاذ التاريخ كدليل إرشادي لنا، فسيكون من الحماقة اعتبار العملات الورقية كسلعٍ متينة ومعمرة على المدى الطويل – فالدولار الأمريكي والجنيه الإسترليني هي عملات شَذَّت عن القاعدة في هذا الأمر. أما البيتكوين، الذي ليس له سلطة تُصْدِره، فيمكن اعتباره متيناً ومعمراً طالما أن الشبكة التي تؤمنه لا تزال قائمة. وبالنظر إلى أن البيتكوين لا يزال في بداياته، فمن السابق لأوانه استخلاص استنتاجات دامغة حول متانته. مع هذا وعلى الرغم من الحالات العديدة من قبل الحكومات لتنظيم وضبط البيتكوين ليقع تحت طائلة اللوائح القانونية، وعلى الرغم من الهجمات المستمرة عليه منذ سنوات من قبل القراصنة، إلا أنه هناك علامات مشجعة لمتانة وديمومة البيتكوين كاستمرار الشبكة في العمل، الأمر الذي يُظهر لنا درجة ملحوظة من “مقاومة الهشاشة“.

قابلية الحمل والنقل:

إن البيتكوين هو أكثر مخازنِ القيمة قابلية للحمل والنقل من كل تلك المخازن التي استخدمها الإنسان على الإطلاق. فيمكن تخزين المفاتيح الخاصة التي تحتفظ تحت طياتها مئات الملايين من الدولارات على محرك أقراص صغير من نوعUSB ، ويمكن أخذ هذه الملايين والتنقل بها بسهولة في أي مكان بالعالم. علاوة على ذلك، يمكن أيضاً نقل وتحويل مبالغ لها القيمة ذاتها بين أشخاص موجودين على أطرافٍ مترامية من الأرض وبشكل فوري. وكونها رقمية، فالعملات الورقية أيضاً لها قابليةٌ للحمل والنقل، ومع ذلك، فإن اللوائح الحكومية وضوابط رأس المال تفرض علينا تأخير تسوية التحويلات الكبيرة لأيام، بل وقد لا تتم هذه التحويلات الإطلاق. ولتجنب ضوابط رأس المال هذه، يمكن استخدام النقد الورقي – الكاش، ولكن ستنشأ لنا مخاطر تخزين هذا الكاش بالإضافة إلى تكلفة النقل الباهظة له. أما الذهب وبسبب ماديته من حيث التشكيل والكثافة المرتفعة، فهو الأقل قابلية للحمل والنقل. ولهذا، لا عجب في أنه لا يتم نقل وتحريك غالبية السبائك. وعندما يتم نقل السبائك بين المشتري والبائع، فإنه عادةً ما يتم نقل مُلكية الذهب فقط، وليس السبائك المادية نفسها، حيث أن نقل الذهب المادي عبر مسافات طويلة يُعدُّ مكلفاً، محفوفاً بالمخاطر ويستغرق وقتاً طويلاً.

قابلية الاستبدال:

يُعدُّ الذهب المعيار المثالي لقابلية الاستبدال. فعند انصهاره، لا يمكن تمييز أوقية الذهب بشكل جوهري عن أي أوقية أخرى، وقد تم دائماً تداوُل الذهب بهذه الكيفية في الأسواق. أما العملات الورقية من ناحية أخرى، فإنه لا يمكن استبدالها إلا بالقدر الذي تسمح به المؤسسات التي تُصْدِرها. وفي حين أنه يمكن التعامل مع الأوراق النقدية على حدٍ سواء باعتبارها “متماثلة” من قبل التجار الذين يقبلونها، إلا أنه هناك حالات تمت فيها معاملة الأوراق النقدية ذات الفئات الكبيرة بشكل مختلف عن الأوراق النقدية ذات الفئات الصغيرة. فعلى سبيل المثال وفي محاولة للقضاء على السوق السوداء غير الخاضعة للضريبة، قامت الحكومة الهندية بإبطال التداول بأوراقها النقدية من فئة 500 و1000 روبية بشكل كلي. وهذه الحركة المتمثلة بإلغاء الصفة النقدية لهذه الفئات تَسبَّبت في تداول هذه الأوراق النقدية من فئة 500 و1000 روبية بخصمٍ من قيمتها الاسمية مما قام بتخفيض قيمتها، الأمر الذي جعلها غير قابلة للاستبدال بشكل فعلي مع الأوراق النقدية المماثلة لها ذات الفئة الأقل. أما عملات البيتكوين، فتُعتبَر قابلة للاستبدال على مستوى الشبكة، مما يعني أنه عند نقلها فإنه يتم التعامل معها بنفس الطريقة على شبكة البيتكوين. مع ذلك، ونظراً لأنه يمكن تَتبُّع عملات البيتكوين على سلسلة الكتل – البلوكتشين، فإنه من الممكن أن تصبح عملةُ بيتكوين معينة “مُعلَّمة بسبب الاشتباه بها” وذلك لأنه قد يكون تم استخدامها في تجارةٍ غير مشروعة، الأمر الذي قد يضطر التجار عندها بالإضافة إلى البورصات ومنصات التداول إلى الامتناع عن قبول عملة البيتكوين “المُعلَّمة” تلك. ومن دون إدخال تطويرات على بروتوكول الخصوصية وإخفاء الهوية في شبكة البيتكوين، فإنه لا يمكن اعتبار عملات البيتكوين قابلة للاستبدال مثل الذهب.

قابلية التحقق:

بالنسبة لمعظم المقاصد والأغراض، فإنه من السهل إلى حد ما التحقق من صحة وأصالة كلٍ من العملات الورقية والذهب. مع ذلك، وعلى الرغم من اتخاذ العديد من الاجراءات والتدابير لمنع تزوير الأوراق النقدية، إلا أن الدول ومواطنيها قد يتعرضون لخطر الغش والانخداع بأوراق نقدية مزيفة. كما أن الذهب أيضاً ليس بمنأى عن التزييف. فقد استخدَم اللصوص المتمرسون عنصر التنجستن المطلي بالذهب كطريقة لخداع مستثمري الذهب لدفع ثمن هذا الذهب المزيف. أما البيتكوين من ناحية أخرى، فإنه يمكن التحقق من عملاته بمعادلاتٍ ودالاتٍ رياضية. فباستخدام التوقيعات المشفرة، يمكن لمالك البيتكوين الإثبات بشكل علني أنه يمتلك عملات البيتكوين التي يَدَّعي أنه يمتلكها.

قابلية القسمة:

يمكن تقسيم عملات البيتكوين إلى مئة مليون جزء من عملة البيتكوين، ويمكن نقلها حتى بهذه الكميات متناهية الصغر (ولكن رسوم الشبكة قد تجعل نقل هذه الكميات الصغيرة أمراً غير مُجدٍ من الناحية الاقتصادية). من ناحية أخرى، إن العملات الورقية عادة ما تكون قابلة للقسمة لأجزاء صغيرة بحيث تتمتع هذه الأجزاء بقوةٍ شرائيةٍ قليلة تُمكننا من شراء حاجاتنا اليومية من “مصروف الجيب”، مما يجعل هذه العملات الورقية قابلة للقسمة من الناحية العملية. أما الذهب وعلى الرغم من أنه قابل للقسمة فعلياً، إلا أنه وعند تقسيمه إلى كميات صغيرة، فإنه يصبح غير عملي لاستخدامه لإتمام التداولات اليومية منخفضة القيمة.

النُّدرة والشُّح:

إن السمة البارزة التي تُميُّز البيتكوين عن العملات الورقية والذهب هي ندرته الافتراضية والتي تم تحديدها مسبقاً. فحسب التصميم والمخطط، يمكن إنشاء 21 مليون عملة بيتكوين فقط، وهذا الأمر يعطي مالك عملات البيتكوين نسبةً معروفة من إجمالي العرض المحتمل. فعلى سبيل المثال، إن مالك 10 عملات من البيتكوين يعرف الحقيقة بأن 2.1 مليون شخص على الأرض (أقل من 0.03٪ من سكان العالم) يمكنهم امتلاك العدد ذاته من عملات البيتكوين التي لديه. أما الذهب، وبينما ظل نادراً عبر التاريخ، فهو ليس محصناً ضد زيادة عرضه. فإذا تم ابتكار طريقة جديدة اقتصادية لاستخراجه من باطن الأرض ثم تعدينه، قد يرتفع المعروض من الذهب بصورة ملحوظة (مثل تعدين قاع البحار أو تعدين الكويكبات). أخيراً، إن العملات الورقية ورغم كونها اختراعاً حديثاً نسبياً في التاريخ، إلا أنها أثبتت أنها عُرضةً لحدوث زياداتٍ مستمرة في عرضها. فأظهرت الدول القومية نزعةً مستمرة لتضخيم معروضها النقدي لحل المشاكل السياسية قصيرة المدى. وهذه النزعات والميول التضخمية للحكومات في جميع أنحاء العالم تضع مالك العملة الورقية في موضعٍ يكون فيه متأكداً من أن مدخراته ستفقد قيمتها بمرور الوقت.

التاريخ الراسخ والمعروف:

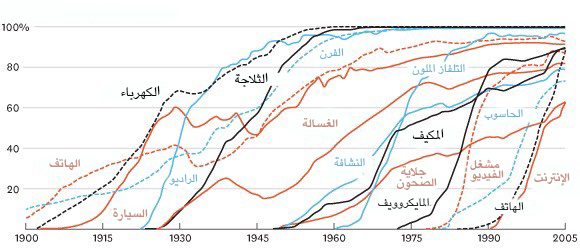

لا توجد سلعة نقدية لها تاريخ طويل ومعروف مثل الذهب الذي تم تثمينه طوال فترة وجود الحضارة الإنسانية. وكذلك الأمر، فالعملات المعدنية التي تم صَكُّها في العصور القديمة لا تزال تحتفظ بقيمة كبيرة حتى اليوم، ولكن لا يمكن ادَّعاء الشيء ذاته عن قيمة العملات الورقية، فهذه العملات حديثة نسبياً في التاريخ وشَذَّت عن القاعدة بشكل نسبي. فمنذ نشأتها، تميل العملات الورقية إلى فقدان قيمتها مع مرور الوقت إلى أن تنعدم في نهاية المطاف. واستخدامُ التضخم (كوسيلةٍ ماكرة غير مرئية لفرض الضرائب على المواطنين) كان ولا يزال إغراءً لم تتمكن سوى القليل من الدول في التاريخ من مقاومته. والقرن العشرين، وهو القرن الذي سيطرت فيه النقود الورقية على النظام النقدي العالمي، أثبت الحقيقة الاقتصادية التي مفادها: لا يمكن الوثوق في النقود الورقية للحفاظ على قيمتها على المدى الطويل أو حتى المتوسط. أما البيتكوين وعلى الرغم من قِصر فترة وجوده، إلا أنه اجتاز العديد من التجارب والاختبارات في السوق بحيث يمكننا الادِّعاء أنه هناك احتمال كبير لعدمِ اختفائه كأصلٍ له قيمة في أي وقت قريب. علاوة على ذلك، يُشير «تأثير ليندي» إلى أنه كلما طالت فترة بقاء البيتكوين في الوجود، فإن ثقة المجتمع به ستزداد، وستزداد معها ثقة المجتمع أيضاً بأنه سيستمر في الوجود لفترة طويلة في المستقبل. وبعبارات أخرى، إن ثقة المجتمع بالسلعة النقدية الجديدة ستزداد بمرور الوقت حيث أن ذلك قانون في الطبيعة البشرية، كما هو موضح في الرسم البياني أدناه:

ولهذا، إذا استمر البيتكوين في التواجد في الـ 20 عاماً المقبلة، فستكون هناك ثقة شبه عالمية بأنه سيظل متواجداً للأبد، تماماً كما يؤمن الناس أن الإنترنت هو ميزة باقية ودائمة لهذا العالم الحديث والمعاصر.

مُقاوَمَة الرقابة:

إن واحداً من أهم مصادر الطلب المبكر على عملات البيتكوين هو استخدامه في تجارة العقاقير غير المشروعة، حيث اعتقد الكثيرون لاحقاً وعلى نحو خاطئ، أن الطلب الأساسي على عملات البيتكوين كان بسبب إخفاء الهوية. لكن هذا غير صحيح، فالبيتكوين ليس عملة مجهولة، حيث أنه تُسجَّل كل معاملة يتم إرسالها وبثها على شبكة البيتكوين بشكل دائم على سلسلة الكتل العامة – البلوكتشين. وهذا السِّجل التاريخي للمعاملات يسمح بإجراء تحليل جنائي مستقبلي إذا دعت الحاجة له لتحديد مصادر تدفق الأموال. إن تحليلاً جنائياً مثل هذا أدى للقبض على مخترقي منصةMtGox الشهيرة. وفي حين يمكن إثبات صحة الادِّعاء القائل بأن الشخص الذي يتسم بالحذر والدقة يمكنه إخفاء هويته عند استخدام البيتكوين، إلا أن هذا الأمر لم يكن هو سبب شيوع استخدام البيتكوين في تجارة تلك العقاقير. ويمكن القول أن السمة الرئيسية للبيتكوين بأنه “لا يحتاج إذناً من أحد” تجعل البيتكوين قيِّماً في استخدامه للأنشطة المحظورة على مستوى الشبكة. فعندما يتم نقل عملات البيتكوين على الشبكة، فإن العنصر البشري لا يكون له أي تَدخُّل لتقرير ما إذا كان يجب السماح للمعاملة بالمرور أو لا. وباعتبارها شبكة موزعة قائمة على نظام نظير إلى نظير، فإن البيتكوين وبطبيعته مصمم ليكون مقاوماً للرقابة. وهذا النظام يجعل البيتكوين في تناقض صارخ مع النظام المصرفي القائم على النقود الورقية، حيث تقبع كلٍ من المصارف ومصادر تدفق النقود تحت طائلة اللوائح التنظيمية للدول، وتكون هذه المصارف مُطالَبةً بالإبلاغ عن الاستخدامات غير القانونية للسلع النقدية بل وبمنعها. وتُعدُّ ضوابط رأس المال من الأمثلة الكلاسيكية على تحويلات الأموال المنظَّمة. ولهذا، قد يجد المليونير الثري على سبيل المثال صعوبةً بالغة في تحويل ثروته إلى مكان إقامة جديد إذا أراد الفرار من نظام قمعي. وعلى الرغم من أن الذهب لا يتم إصداره من قِبل الدول، إلا أن طبيعته المادية تُصعِّب من عملية نقله عبر المسافات، الأمر الذي يجعله أكثر عرضة لتنظيم الدولة من البيتكوين.

في النهاية، يتفوق البيتكوين في غالبية السمات المذكورة أعلاه مما يسمح له بالتفوق على السلع النقدية الحديثة والقديمة، بل ويُوفِّر حافزاً قوياً لتَبنِّيه المتزايد أصلاً. إن المزيج الفعال بين مقاومة الرقابة والندرة المطلقة على وجه الخصوص كان حافزاً قوياً للمستثمرين الأثرياء لتخصيص جزءٍ من ثروتهم لوضعها في هذا الأصل الجديد.

تَطوُّر النقد

هناك هوسٌ في الاقتصاد النقدي المعاصر بشأن الدور الذي لعبه النقد كوسيطٍ للتبادل والدفع. ففي القرن العشرين، احتكرت الدولُ حَقَّ إصدار النقد وقوَّضت بشكل مستمرٍ استخدامَه كمخزنٍ للقيمة، مُنشِئةً اعتقاداً خاطئاً لدى الناس مَفاده أن وظيفة النقد الأساسية هي استخدامه كوسيطٍ للتبادل. ولهذا، انتقد الكثيرون عملةَ البيتكوين كونها غير مناسبةٍ لهذا الدور حيث أن سعرها متقلبٌ للغاية لدرجةٍ لا يجعلها مناسبةً لأن تصبح وسيطاً للتبادل، وهذا الاعتقاد الخاطئ قد أدى بكثيرٍ من الناس إلى خلط وعكس ترتيب الأدوار، وكأننا وضعنا العربة أمام الحصان وقمنا بتغيير ترتيب أدوارهما. ولكن نقول هنا، لقد تطور النقد دائماً على مراحل، بحيث سَبق دورُ النقد كمخزنٍ للقيمة دوره كوسيطٍ للتبادل. «ويليام ستانلي» وهو أحد آباءِ علم الاقتصاد الهامشي وَضَّح ذلك وقال:

من الناحية التاريخية … يبدو أن الذهب قد خدم أولاً كسلعةٍ لها قيمة لأغراضِ الزينة؛ وخدم بعد ذلك كمخزنٍ للثروة؛ ثم أصبح يُستَخدمُ كوسيطٍ للتبادل؛ وانتهى به المطاف ليكون مقياساً للقيمة.

وإذا أردنا إعادة كتابة هذه الفقرة باستخدام المصطلحات الحديثة والمعاصرة، فيمكننا القول أن النقد يتطور دائماً من خلال مروره بالمراحل الأربع التالية:

1-قابلٌ للجمع والتحصيل: خلال المرحلة الأولى من تطوره، سيُطلب النقد لخصائصه المميزة فقط. فالأصداف، الخرز والذهب كانت جميعها قابلةً للجمع كمقتنياتٍ قبل أن تنتقل لاحقاً لتؤدي الأدوارَ الأخرى الأكثر شيوعاً للنقد.

2- مخزنٌ للقيمة: مع مرور الوقت، وبمجرد أن يتم طلب النقد من قِبل عددٍ كافٍ من الناس لخصائصه المميزة، فإنه سيتم التعرف على هذا النقد واعتماده ليُستخدم للحفاظ على القيمة وتخزينها. أي أنه وبعدما يتم الاعتراف بتلك السلعة واعتمادها على نطاق واسع كمخزنٍ مناسب للقيمة، سترتفع قوتها الشرائية خصوصاً مع تزايد عدد الأشخاص الذين يطلبونها لهذا الغرض بالذات. وفي نهاية المطاف، سوف تستقر القوة الشرائية لمخزنِ القيمة هذا، وذلك بعدما يتم الاحتفاظ به على نطاقٍ واسع، وعندها سيتضاءل عدد الأشخاص الجدد الذين يرغبون في مخزنِ القيمة ذاك.

3- وسيطٌ للتبادل: عندما يصبح النقد مخزنَ قيمةٍ موثوق ومعتمد، ستستقر قوته الشرائية. وبعد هذا الاستقرار في القوة الشرائية، ستنخفض تكلفة الفرصة البديلة لاستخدام هذا النقد في إتمام التبادلات إلى مستوى يكون فيه النقدُ مناسباً للاستخدام كوسيطٍ للتبادل. ففي الأيام الأولى لعملة البيتكوين، لم يُقدِّر ويستوعب الكثير من الناس تكلفةَ الفرصة البديلة الهائلة لاستخدام البيتكوين كوسيطٍ للتبادل لشراء الأشياء، والبعض الآخر أخطأ في تقدير الإمكانيات المستقبلية الهائلة لاستخدامه كمخزنٍ ناشئٍ وجديد للقيمة. والقصة الشهيرة لشخصٍ بادَل 10،000 عملة بيتكوين مقابل قطعتين من البيتزا تُوضِّح هذا الالتباس.

4- وحدةٌ للحساب: عندما يتم استخدام النقد على نطاقٍ واسعٍ كوسيطٍ للتبادل، فإنه سيتم تسعير السلع بناءً على سعر هذا النقد، وهذا يعني أن سعرَ التبادل مقابلَ هذا النقد سيكون متاحاً لمعظم السلع. وواحداً من المفاهيم الخاطئة الشائعة حول البيتكوين هو الاعتقاد بأن هناك أسعار اليوم بعملة البيتكوين لمعظم السلع القائمة بالسوق. فعلى سبيل المثال، من الممكن أن يكون فنجان القهوة متاحاً للشراء باستخدام عملات البيتكوين، ولكن يجب التنويه إلى أن السعر المدرج لفنجان القهوة هذا هو ليس سعر البيتكوين الحقيقي؛ بل هو سعر صرف البيتكوين مقابل الدولار في ذلك اليوم. ولهذا، إذا انخفض سعر البيتكوين مقابل الدولار، فإن عدد عملات البيتكوين التي سيطلبها التاجر مقابل فنجان القهوة ذاته سيزداد بشكل متناسب مع نزول السعر. بالنهاية، وفقط عندما يصبح التجار على استعدادٍ لقبول عملات البيتكوين مقابل سِلَعِهم للدفع بغض النظر عن سعر صرف البيتكوين مقابل العملات الورقية، يمكننا أن نَعدُّ عملة البيتكوين على أنها أصبحت وحدةٌ للحساب.

وقد يُنظر إلى السلع النقدية التي لم تصبح بعد وحدة للحساب على أنها “نقدٌ غير مكتمل”. وفي أيامنا هذه، يمكن القول أن الذهب ورغم كونه مخزناً للقيمة، إلا أنه حسب التعريف، فهو لا يزال يؤدي هذا الدور خصوصاً بعدما تم تجريده من خلال التدخلات الحكومية من دَورَي وسيطِ التبادل ووحدة الحساب. كما أنه من الممكن أيضاً أن تكون سلعةٌ ما نقداً غير مكتمل وذلك بتأديتها لدورِ وسيط التبادل فقط، بينما تؤدي سلعةٌ أخرى بقية الأدوار. إن هذا الأمر عادةً يسري في البلدان الفاسدة أو التي تعاني من خللٍ وظيفي في نظامها، مثل الأرجنتين أو زيمبابوي. وفي هذا الأمر، كتب «ناثانيال بوبر» في كتابه “الذهب الرقمي”:

في الولايات المتحدة، يؤدي الدولار بشكل مثالي الوظائفَ والأدوارَ الثلاثة للنقد: توفير وسيطٍ للتبادل، توفير وحدةٍ لقياس تكلفة السلع، وتوفير أصلٍ يمكن تخزين القيمة فيه. أما في الأرجنتين من ناحية أخرى، وبينما تم استخدامُ عملتهم المحلية «البيزو» كوسيطٍ لتبادل المشتريات اليومية، إلا أن الناس لم تستخدمه كمخزنٍ للقيمة. فأصبح تخزين المدخرات في عملة «البيزو» معادلاً لرمي النقود في القمامة. ولهذا، استبدل الناس عملاتهم «البيزو» التي يريدون تخزينها والاحتفاظ بها بعملة الدولار، مما حافظ على قيمتها بشكل أفضل مما لو تم الاحتفاظ بها على شكل عملة «البيزو». ونظراً لأن عملة «البيزو» كانت شديدة التقلب وغير مستقرة، فإن الناس عادة ما كانوا يتذكرون الأسعار بالدولار بدلاً من «البيزو»، بمعنى أن الدولار وَفَّر وحدةَ قياسٍ موثوقة بشكل أكبر مع مرور الوقت.

إن البيتكوين وحسب هذه المراحل الأربع يمكن تصنيفه على أنه متواجد في مرحلةٍ انتقالية بين المرحلة الأولى من تسييل النقد والمرحلة الثانية. وعلى الأغلب، ستمر عدة سنوات قبل أن ينتقل البيتكوين من كونه مخزناً جديداً للقيمة إلى أن يصبح وسيطاً حقيقياً للتبادل، ولا يزال المسار الذي يسلكه حتى يحقق ذلك محفوفاً بالمخاطر وعدم اليقين. ومن الجدير بالذكر أن هذا الانتقال استغرق عدة قرونٍ بالنسبة للذهب. ولم يُعمِّر أي إنسانٍ ليرى فيها فعلياً كامل الفترة التي جرى فيها تسييل سلعة ما، وذلك بسبب طول وامتداد هذه الفترات، ولكننا قد نشهد ذلك مع البيتكوين في عصرنا الحالي. لهذا، يمكن عَدُّ هذه الفترة كتجربةٍ ثمينة خصوصاً فيما يتعلق بالمسار الذي سيأخذه تسييل السلعة النقدية.

تَبعيِّةُ المسار

أثناء عملية تسييل السلعة النقدية، سترتفع القوة الشرائية لها بشكل كبير. وقد صَرِّح الكثيرون على أن ازدياد القوة الشرائية للبيتكوين قد يخلق وضعاً يشبه وضعَ “الفُقاعات”. وفي حين يتم استخدام هذا المصطلح في كثيرٍ من الأحيان بابتذالٍ واستخفاف للإشارة إلى أن البيتكوين لا يستحق كل هذه القيمة، إلا أنه وأحياناً قد يكون استخدام هذا المصطلح صائباً. فمثلاً، إحدى الخصائص المشتركة بين جميع السلع النقدية هي الخاصية بأن القوة الشرائية لهذه السلع النقدية تكون أعلى مما يمكن تبريره مقارنةً بقيمتها “الاستعمالية” لوحدها. وفي الواقع، إن العديد من النقود التاريخية لم يكن لها أي قيمةٍ “استعمالية” على الإطلاق. ويمكن التفكير بالفرق بين القوة الشرائية لسلعةٍ نقدية ما وبين قيمتها التبادلية المتأصلة فيها لفائدتها على أنه “الأهمية النقدية”. ونظراً لانتقال السلع النقدية عبر مراحل تطور النقد الأربع (المدرجة في القسم أعلاه)، فإن هذه الأهمية النقدية ستزداد مع الزمن. ومع ذلك، فإن هذه الأهمية لا تتغير وفقَ معادلةٍ رياضيةٍ ثابتةٍ بحيث يمكن التنبؤ بها. فالسلعة الجيدة “ص” الموجودة في طور تسييل النقد قد تتفوق على السلعة الجيدة “س” وذلك لأنها قد تكون ملائمة أكثر لاستخدامها كنقد، وبهذا فإن الأهمية النقدية للسلعة “س” ستنخفض تلقائياً أو قد تختفي كلياً. فمثلاً، تلاشت الأهمية النقدية للفضة بالكامل تقريباً في أواخر القرن التاسع عشر وذلك عندما اختارت الحكومات في جميع أنحاء العالم الذهبَ لاستعماله كنقد وتخلت كلياً عن الفضة.

وحتى في حالة غياب العوامل الخارجية كالتدخلات الحكومية أو غياب المنافسة من السلع النقدية الأخرى، فإن الأهمية النقدية لأي نقدٍ جديد لا تتبع مساراً ثابتاً يمكننا التنبؤ به. والاقتصادي «لاري وايت» لاحظ ذلك وقال:

إن المشكلة في قصة الفقاعة، بالطبع، هي أنها قصة تتوافق مع أي مسار للسعر، وبالتالي فهي لا تقدم أي تفسيرٍ لأي مسار.

تَخضع عملية تسييل النقد لـِ “نظرية الألعاب”؛ حيث يحاول كل مشاركٍ في السوق التنبؤ بالطلب الكلي للمشاركين الآخرين، وبالتالي تَوقُّع الأهمية النقدية في المستقبل. ولكن نظراً لأن الأهمية النقدية غير مرتبطةٍ بأي فائدة متأصلة بالنقد نفسه، فإن المشاركين في السوق يميلون إلى الاعتماد على الأسعار السابقة لمساعدتهم على تحديد فيما إذا كانت السلعة النقدية زهيدة أو باهظة الثمن، وذلك من أجل مساعدتهم على اتخاذ القرار لشرائها أو بيعها. أما ارتباط الطلب الحالي بالأسعار السابقة فإنه يُعرف باسم “تبعيَّة المسار”، وربما يُعدُّ هذا المفهوم أكثرَ المفاهيمِ صعوبةً في فِهم تقلبات أسعار السلع النقدية.

فعندما تزداد القوة الشرائية للسلعة النقدية مع ازدياد تبنيها، فإن توقعات السوق غير الموضوعية لما يُعدُّ “زهيداً” أو “باهظاً” تتغير تبعاً لذلك. وكذلك الأمر، فعندما ينهار سعر السلعة النقدية، فإنه يمكن لهذه التوقعات أن تتحول إلى اعتقادٍ عام بأن هذه الأسعار السابقة كانت “غير منطقية” أو مبالغ فيها. ولقد شرح مدير صندوق تحوط «وول ستريت» الشهير «جوش براون» تبعية مسار النقد من خلال الكلمات الآتية:

لقد اشتريت البيتكوين بسعر 2،300 دولار تقريباً، ثم تَضاعف السعر بعد ذلك بشكل فوري. فقلتُ لنفسي “لا يمكنني شراء المزيد منه” مع ارتفاع سعره على الرغم من أن رأيي هذا لا يعتمد على أي شيء سوى السعر الذي اشتريت فيه البيتكوين بالسابق. ثم بعد أن انخفض سعره بعد أسبوع واحد بسبب الاجراءات الصينية الصارمة التي فُرضت على منصات التداول هناك، بدأت أقول لنفسي، “حسناً، أتمنى أن ينهار سعره أكثر من هذا حتى أتمكن من شراء المزيد منه”.

بالحقيقة، إن مفهومَي “زهيد الثمن” و “باهظ الثمن” لا معنى لهما بتاتاً في حالة السلع النقدية. فسعرُ السلعة النقدية لا يُعتبَر انعكاساً لتدفقها النقدي أو مدى فائدتها، بل هو مقياسٌ لمدى تبنيها واعتمادها لتأدية الأدوار المختلفة للنقد.

ومما يزيد من تعقيد طبيعة تبعية المسار للنقد هو الحقيقة بأن المشاركين في السوق لا يتصرفون فقط كمراقبين عقلانيين يحاولون الشراء أو البيع تحسباً للتقلبات المستقبلية للأهمية النقدية، ولكنهم يعملون أيضاً كدعاةٍ نَشِطين للبيتكوين. ونظراً لعدم وجود فرقٍ دقيق وصائب بشكل موضوعي للأهمية النقدية، فإن الدعوة والتبشير بهذه السمات رفيعة المستوى للسلعة النقدية عادة ما يكون أكثر فاعلية من نفس الحالة في السلع العادية، وذلك لأن قيمة هذه السلع في الواقع ترتكز على التدفق النقدي أو على الطلب للاستخدام. فيمكن ملاحظة الحماسة الهائلة للمشاركين في سوق البيتكوين في العديد من المنتديات عبر الإنترنت، حيث يروج مالكو البيتكوين بشكل نشط لفوائِد البيتكوين، وللثروة التي يمكن جنيها من خلال الاستثمار فيه. وبعد مراقبته لسوق البيتكوين، صَرَّح «دروجين» وقال:

إن هذا الأمر يشبه ظهور ديانةٍ جديدة – فهو قصة نرويها لبعضنا البعض ونتفق عليها. وكلنا نفكر بمنحنى التبني المستقبلي لهذه الديانة. إنه أمر يكاد يكون مثالياً – فبمجرد معرفة شخص ما بهذا الأمر، فإنه يُخبر جميع من حوله والذين بدورهم يخرجون للدعوة لهذا الأمر، ثم يقوم أصدقاؤهم بعمل المثل ثم يبدؤون مرة أخرى بالشروع في دعوة أصدقائهم.

وفي حين أن مقارنة البيتكوين بالديانات قد تمنحه هالةً من الاعتقادات غير العقلانية، إلا أنه من المنطقي بالكامل أن يدعو هؤلاء المالكين الفرديين لاعتماد وتبني سلعةٍ نقديةٍ لها سماتٌ رفيعة، بل وأن يقوم المجتمع ككل باستخدامها كوحدةٍ قياسية. فيعمل النقد كأساسٍ صلبٍ لجميع التجارات والمدخرات، ولهذا، إنَّ تبنِّي شكلٍ رفيعِ المستوى من النقد له فوائدٌ هائلةٌ لعمل الثروة لجميع أفراد المجتمع.

شكل وهيئة تسييل النقد

على الرغم من عدم وجودقواعد محددة بشكل مسبق فيما يتعلق بالمسار الذي ستتخذه السلعة النقدية أثناء عملية تحوُّلها إلى نقد، إلا أنه قد ظهرَ نمطٌ مثير للاهتمام خلال التاريخ القصير نسبياً لعملية تسييل البيتكوين، ويَظهر فيه أن سعرَ البيتكوين يتبع نمطاً هندسياً كسرياً متزايد الحجم، وفيه يتماثل كل تكرارٍ كسريٍ مع الشكل الكلاسيكي للدورة الحماسية الخاصة بـِ «جارتنر»:

ففي مقالته عن نظرية الأسعار/المضاربة في تَبنِّي البيتكوين، يَفترض «مايكل كيسي» أن دوراتَ «جارتنر» الحماسية المتزايدة والممتدة تُمثل عدةَ مراحلٍ لتبنِّي البيتكوين وتكون على شكل منحنى يشبه الحرف S، بحيث يتبعها العديد من التقنيات الثورية والانتقالية لتُصبح بعد ذلك شائعةَ الاستخدام في المجتمع.

وبشكلٍ عام، تبدأ دورات «جارتنر» الحماسية بشحنةٍ وحماسٍ كبيرَين للتقنيات الجديدة، ثم يرتفع السعر بعد هذا من خلال استثمار المشاركين الذين “لديهم علم بهذا السوق” في هذه الدورة. وعادة ما يكون للمشترين الأوائل في دورة «جارتنر» الحماسية إيمانٌ وقناعةٌ راسخة بطبيعة هذه التقنيات الثورية التي استثمروا فيها. لكن وبشكل عام، سيصل السوق في نقطةٍ ما إلى ذروة الحماس، وعندها ستتوقف الزيادة في أعداد المشاركين الجُدد الذين يمكنهم الدخول والاستثمار في هذه الدورة، ثم ستصبح عملية الشراء تحت سيطرة المضاربين الذين يكون جُلُّ همهم تحقيق أرباحٍ سريعة بدلاً من اهتمامهم بجوهر هذه التقنيات.

وبعد الوصول إلى ذروة الدورة الحماسية، تنخفض الأسعار بشكلٍ سريعٍ ومعها يتبدل حماسُ المضاربة باليأس والاحباط، يتبعه شعورٌ عام بأن هذه التقنيات لم تكن ثوريةً على الإطلاق. وعندها تصبح الأسعار متدنية إلى أبعد الحدود، ثم تبدأ بعد ذلك بالاستقرار لتشكل قاعدةً ينضم فيها مجموعة جديدة من الأشخاص الذين يستطيعون تحمل آلام انهيار الأسعار، بالإضافة إلى أولئك الذين يدركون مدى أهمية هذه التقنيات، بالطبع مع بقاء المستثمرين الأصليين الذين كان لديهم قناعة وإيمان راسخ بهذه التقنيات.

يستمر هذا الاستقرار بالسعر لفترةٍ طويلة من الزمن ليُشكِّل، كما يسميه «كيسي»، “سعراً منخفضاً مستقراً ومملاً”. وخلال فترة الاستقرار هذه، يتضاءل اهتمامُ عامةِ الجمهور بهذه التقنيات، ولكنَّ تطوير هذه التقنيات يظل مستمراً ويزداد عدد المؤمنين فيها بشكل بطيء. ثم بعد مرور بعض الوقت، تبدأ قاعدةٌ جديدة للمرحلة المقبلة من الدورة الحماسية بالتَّشكل خصوصاً عندما يدرك المراقبون الخارجيون أن هذه التقنيات باقية ولن تختفي، وأن الاستثمار فيها قد لا يكون محفوفاً بكم المخاطر الذي بدا لهم خلال مرحلة الانهيار من الدورة الحماسية. وبهذا، ستجلب المرحلة التالية من الدورة الحماسية مجموعةً ضخمةً وهائلةً من المتبنِّين الجدد.

لكن رغم كل هذا، وقبل أن تبدأ دورة تصحيح السعر بالحدوث، إلا أنه يمكن القول أن قلةً قليلة من الأشخاص الذين كانوا في مراحل دورة «جارتنر» الحماسية يكون لديهم القدرة على التنبؤ بشكل صحيح وصائب للمدى الذي سيصله ارتفاع السعر في تلك الدورة. وعادةً ما تصل الأسعار إلى مستوياتٍ قد تبدو “سخيفة” لمعظم المستثمرين في المراحل الأولى من الدورة. وعندما تنتهي الدورة، تبدأ وسائل الإعلام بالبحث عن سببٍ “مقنع” لتضع عليه مسؤولية انهيار الأسعار. وفي حين أن السبب المعلَن مثل اختراق منصات التداول قد يكون حدثاً محفِّزاً لهذا الانهيار، إلا أنه لا يكون السبب الأساسي لانتهاء تلك الدورة. فدوراتُ «جارتنر» الحماسية تنتهي بسبب استنزاف أعداد المشاركين الجدد الذين يمكنهم الانضمام إلى السوق في تلك الدورة.

إن اتِّباعَ الذهب للنمط الكلاسيكي لدورة «جارتنر» الحماسية من أواخر السبعينيات إلى أوائل الألفية الثانية له دلالاته. وقد يستنتج المرء بأن الدورة الحماسية هي ديناميكية اجتماعية متأصلة في عملية تسييل النقد.

دخولُ الدُّولِ القومية

ستستَهلُّ دورة «جارتنر» الحماسية الأخيرة من البيتكوين بدايتها عندما تبدأ الدول القومية في جمع وتخزين البيتكوين ومعاملته كجزءٍ من احتياطاتها من العملات الأجنبية. لكن القيمة السوقية للبيتكوين في الوقت الحالي صغيرة جداً بحيث لا يمكن اعتبارها قيمةً استراتيجية هامةً لكي تُضاف إلى الاحتياطات لمعظم الدول. ومع ذلك، فإنه مع ازدياد كلٍ من اهتمام ومصالح القطاع الخاص بالبيتكوين، ومع اقتراب قيمته السوقية إلى 1 تريليون دولار، فسيصبح للبيتكوين سيولة كافية لمعظم الدول كي تدخل السوق. ودخول الدولة الأولى إلى السوق لتستثمر وتضيف عملات البيتكوين رسمياً إلى احتياطاتها من المتوقع أن يؤدي إلى تدافع بقية الدول لتحذو حذو تلك الدولة. ولهذا، إن الدول التي ستسبق غيرها في تبني البيتكوين سيكون لها الحظ الأوفر والاستفادة الأكبر في ميزانيتها العمومية خصوصاً إذا أصبحت عملة البيتكوين في نهاية المطاف عملةً احتياطيةً عالمية. ولسوء الحظ، فإنه من المحتمل أن تكون الدول الديكتاتورية التي تتمتع بأقوى السلطات التنفيذية مثل كوريا الشمالية الأسرع في جمع وتخزين البيتكوين، كما أن عدم الرغبة في رؤية مثل هذه الدول وهي تقوم بتحسين وضعها المالي، إضافةً للضعف المتأصل في الفروع التنفيذية للديموقراطيات الغربية سيؤدي إلى ارتباك هذه الدول وإلى تخلُّفها في جمع عملات البيتكوين لزيادة احتياطاتها منه.

من الجدير بالذكر ومن باب المفارقة أن الولايات المتحدة حالياً هي واحدة من أكثر الدول انفتاحاً في موقفها التنظيمي اتجاه البيتكوين، في حين أن الصين وروسيا هما الأكثر عدائية اتجاه تنظيمه. ولهذا السبب، فإن الولايات المتحدة تخاطر بشكل كبير فيما يخص مكانتها الجيوسياسية خصوصاً إذا حل البيتكوين مكان الدولار كعملة احتياطية في العالم. ففي الستينيات، انتقد «شارل ديغول» “الامتياز العظيم” الذي تتمتع به الولايات المتحدة من النظام النقدي العالمي الذي صاغته هي بنفسها في اتفاق «برايتون وودز» عام 1944. وحكومَتَي الصين وروسيا لم تدرك حتى الآن الفوائدَ والمنافعَ الجيو-استراتيجية من عملة البيتكوين إذا تم اعتمادها كعملة احتياطية عالمية، وبدلاً من هذا، فهما مشغولتان حالياً بالتأثيرات التي قد يُحدِثُها البيتكوين على أسواقهم الداخلية. وتماماً كما هدد «ديغول» في الستينيات بإعادة استخدام معيار الذهب الكلاسيكي رداً على الامتيازات الهائلة التي تحظى بها الولايات المتحدة، فسيرى الصينيون والروس، في الوقت المناسب، فوائدَ جمع وتخزين حصص هائلة من مخزنٍ احتياطيٍ للقيمة غير سيادي وغير تابع لأي دولة. ومع تَركُّز قوى تعدين البيتكوين وتواجدها في الصين، فإن الدولة الصينية تتمتع بالواقع بميزةٍ واضحة في قدرتها على إضافة عملات البيتكوين إلى احتياطاتها.

يُعدُّ «سيليكون فالي» جوهرة تاج الاقتصاد الأمريكي، ولهذا، فإن الولايات المتحدة تفخر بأنها أمة المبتكرين. وحتى الآن، أثَّر «سيليكون فالي» إلى حدٍ كبير على موقف المنظمين الذي يجب أن يتخذوه اتجاه البيتكوين. ومع هذا، فإن القطاع المصرفي بالإضافة إلى الاحتياطي الفيدرالي الأمريكي قد بدأ وأخيراً بتكوين فكرةٍ عن التهديد الوجودي الذي قد تشكله عملةُ البيتكوين على السياسة النقدية الأمريكية خصوصاً إذا ما أصبح البيتكوين عملةً احتياطيةً عالمية. فصحيفة «وول ستريت» المعروفة بأنها “الناطقة الاعلامية” باسم الاحتياطي الفيدرالي، نشرت تعليقاً على التهديد الذي تشكله عملة البيتكوين على السياسة النقدية الأمريكية:

هناك خطر آخر ربما يكون أكثر خطورة من وجهة نظر البنوك المركزية والهيئات التنظيمية: قد لا تنهار عملة البيتكوين. وإذا كانت هذه الحماسة بالمضاربة في العملات المشفرة مجرد مقدمة لاستخدامها على نطاق واسع كبديل للدولار، فإنها ستهدد احتكار البنوك المركزية لإصدار النقد.

وفي السنوات القادمة، سيكون هناك صراع كبير بين رواد الأعمال والمبتكرين في «سيليكون فالي»، الذين سيحاولون إبقاء البيتكوين “حراً” وبعيداً عن سيطرة الدولة، وبين القطاع المصرفي والبنوك المركزية التي ستبذل كل ما في وسعها لتنظيم البيتكوين وذلك كي تَحول دون تفكك قطاعها المصرفي، وتمنع تلاشي صلاحياتها وقواها في إصدار النقد.

الانتقال إلى وسيطِ التبادل

حسب التعريف الاقتصادي القياسي “للنقد”، لا يمكن أن تتحول السلعة النقدية إلى وسيطٍ مقبولٍ للتبادل بشكل عام قبل أن يتم إعطاؤها قيمةً على نطاق واسع، وذلك لأن السلعة التي لا يوجد لها قيمة هي سلعة لن يتم قبولها في التبادلات. وفي خضم العملية التي تصبح فيها هذه السلعة ذات قيمة كبيرة، وبالتالي قد يتم استخدامها كمخزنٍ للقيمة، سترتفع القوة الشرائية لهذه السلعة النقدية، مما يخلق تكلفة فرصة بديلة للتخلي عنها واستخدامها لعمليات التبادل والتجارة. لكن فقط عندما تنخفض تكلفة الفرصة البديلة بالتخلي عن مخزنِ القيمة إلى مستوى منخفض مناسب، يمكن أن تتحول هذه السلعة النقدية إلى وسيطِ تبادلٍ مقبولٍ بشكل عام.

وبتعبير أدق، ستصبح السلعة النقدية مناسبة كوسيطٍ للتبادل عندما ينخفض مجموع تكلفة الفرصة البديلة مع تكلفة التبادلات إلى مستوى أقل من تكلفة إتمام الصفقات.

ففي مجتمعٍ قائمٍ على نظام المقايضة، يمكن حدوث عملية انتقال السلعةِ النقدية من مخزنٍ للقيمة إلى وسيطٍ للتبادل حتى عندما تزداد القوة الشرائية لها، حيث تكون تكاليف إتمام معاملات المقايضة باهظة للغاية. أما في اقتصادٍ أكثر حداثة حيث تكون تكاليف إتمام المعاملات منخفضة، فمن الممكن أن يتم استخدام مخزنٍ جديد للقيمة مثل البيتكوين كوسيط للتبادل، حتى لو ارتفعت قيمته بشكل سريع، ولو كان ذلك في نطاقٍ ضيق. وسوق العقاقير غير المشروعة من الأمثلة على ذلك حيث يكون المشترون على استعدادٍ تام للتضحية بفرصة الاحتفاظ بعملة البيتكوين وذلك لتقليل المخاطر الكبيرة من شراء هذه العقاقير لو تم ذلك باستخدام العملات الورقية الحكومية.

مع هذا، فهناك عوائقٌ مؤسساتية رئيسية تَحُول دون تَحوِّل أي مخزنٍ جديد للقيمة إلى وسيطِ تبادلٍ مقبولٍ بشكل عام في المجتمعات المعاصرة. ولهذا، تَستخدم الدولُ الضرائبَ كوسيلة فعالةٍ لحماية نقودها السيادية خوفاً من أن تحل محلها سلعٌ نقديةٌ منافسة. فتتمتع النقود السيادية للدول بميزةِ وجودِ طلبٍ دائم وثابت عليها وذلك من خلال جباية ضرائب تلك الدولة بنقودها السيادية فقط. بالإضافة لهذا، فإنه يتم أيضاً فرض ضرائب على السلع النقدية المنافسة كلما تم استبدالها بقيمة مرتفعة، وهذا النوع الثاني من الضرائب يُنشِئ عائقاً كبيراً لاستخدام مخزنِ القيمة كوسيطٍ للتبادل.

ومع ذلك، فإن هذه العوائق للسلع النقدية هي عوائقٌ يمكن التغلب عليها، ويمكن اعتماد هذه السلع النقدية كوسائط مقبولة للتبادل. لكن إذا فُقد الإيمان بالنقود السيادية، فيمكن أن تنهار قيمتها في عملية تُعرف باسم التضخم المفرط. فعندما تتضخم النقود السيادية بشكل مفرط، تنهار قيمتها أولاً مقابل السلع الأكثر سيولة في المجتمع مثل الذهب أو العملات الأجنبية كالدولار الأمريكي، هذا في حال كانت هذه السلع متوافرة. وعندما يتعذر توفير السلع التي لها سيولة، أو في حال كان المعروض منها محدوداً، تنهار هذه النقود المتضخمة مقابل السلع الحقيقية مثل العقارات والسلع الأساسية. والصورة النموذجية الكلاسيكية للتضخم المفرط يمكن تصويرها على شكل بقالة تم إفراغها من جميع منتجاتها حيث يحاول المستهلكون فيها الاستفادة من نقود بلادهم التي تتناقص قيمتها بشكل سريع.

في النهاية، عندما يُفقد الإيمان بشكل كامل بعد حدوث التضخم المفرط، لن يتم قبول النقود السيادية من قبل الناس، وسينتقل المجتمع خطوة للخلف ويتجه لاستخدام نظام المقايضة، أو سيتم استبدال الوحدة النقدية المستخدَمة كوسيطٍ للتبادل بشكل كلي. ومن الأمثلة على هذا الوضع هو استبدال الدولار الزيمبابوي بالدولار الأمريكي. واستبدال النقود السيادية بأخرى أجنبية أصبح أكثر صعوبة بسبب ندرة النقود الأجنبية، وبسبب غياب المؤسسات المصرفية الأجنبية الموفرة للسيولة.

إن القدرة على نقل وتحويل عملات البيتكوين بكل سهولة عبر الحدود بالإضافة لغياب الحاجة إلى نظام مصرفي تجعل البيتكوين سلعةً نقديةً مثاليةً لأولئك الذين يعانون من ويلات التضخم المفرط. ففي السنوات القادمة ومع استمرار اتِّباع النقود الورقية للنهج التاريخي المتمثل بسيرها نحو انعدام قيمتها، ستصبح عملة البيتكوين خياراً شائعاً بشكل متزايد يتجه نحوها المستثمرون من كل صوبٍ لحفظ مدخراتهم العالمية. وعندما يتم التخلي عن نقود الدول السيادية ويتم استبدالها بالبيتكوين، عندها يمكن القول أن البيتكوين موجود في مرحلة انتقالية في ذلك المجتمع، بحيث ينتقل فيها البيتكوين من كونهِ مخزناً للقيمة ليصبح وسيطَ تبادلٍ مقبولٍ بشكل عام. ولقد ابتكر «دانيال كراويز» مصطلح “التبنِّي المفرط للبيتكوين” لوصف هذه العملية.

الاعتقادات الخاطئة والشائعة حول البيتكوين

لقد ركزنا كثيراً في هذه المقالة على الطبيعة النقدية للبيتكوين، وبالاستعانة بما ذكرناه سابقاً، يمكننا الآن تَناوُل بعض المفاهيم والاعتقادات الخاطئة الأكثر شيوعاً حول البيتكوين للحديث عنها ومعالجتها.

البيتكوين هو “فقاعة”

مثل كل السلع النقدية القائمة على السوق، يوجد للبيتكوين كغيره من هذه السلع أهميةٌ نقدية. وهذه الأهمية النقدية هي ما تثير الانتقادات الشائعة عنه بأنه “فقاعة”. ورغم هذا، فإنه يمكن القول أن الأهمية النقدية قائمة وموجودةٌ ليس في البيتكوين وحده، بل في كل السلع النقدية. وفي الواقع، إن هذه الأهمية (ارتفاع سعر الطلب للاستخدام) هي السمة والصفة المميزة لكل النقود. وبعبارة أخرى، إن النقد دائماً وفي كل مكان هو فقاعة. ومن قبيل المفارقة أنه يمكن للسلعة النقدية أن تكون فقاعة ولها أيضاً قيمة متدنية في الوقت ذاته خصوصاً إذا كانت هذه السلعة في المراحل الأولى من تَبنِّيها ليتم استخدامها كنقد.

البيتكوين متقلبٌ بالسعر بشكل كبير

بسبب نشأته الحديثة، يتقلب سعر البيتكوين بشكل كبير. ففي السنوات القليلة الأولى من وجوده، تَصرَّف البيتكوين مثله مثل الأسهم زهيدة الثمن التي لها قيمةٌ سوقيةٌ صغيرة، والتي يمكن لأي مشترٍ كبير – مثل توأم» وينكلوفس» – أن يتسبب في ارتفاعٍ كبيرٍ في سعرها. ولكن مع ازدياد حالات تَبنِّيه وسيولته على مر السنين، انخفضت تقلبات سعر البيتكوين بشكل متناسبٍ مع هذا. وعندما تصلُ قيمته السوقية القيمةَ السوقيةَ للذهب، سيُظهر البيتكوين مستوىً مماثلاً لتقلب سعر الذهب. أما عندما تتجاوز قيمة البيتكوين السوقية قيمةَ الذهب، فسينخفض تقلب سعره إلى مستوىً سيجعله مناسباً لاعتماده كوسيطِ تداولٍ يتم استخدامهُ على نطاقٍ واسع. وكما تم ذكره سابقاً، فإن عملية تسييل البيتكوين هي عمليةٌ تحدث خلال سلسلةٍ من دورات «جارتنر» الحماسية. وستكون تقلبات السعر في أدنى مستوياتها خلال مرحلة الاستقرار من الدورة الحماسية، وستكون في أعلى مستوياتها خلال مرحلَتَي الذروة والانهيار من الدورة. وستقل تقلبات كل دورة حماسية مقارنةً بالدورات السابقة لها نظراً لزيادة سيولة السوق.

رسومُ المعاملاتٍ باهظةٌ للغاية

إحدى الانتقادات الحديثة لشبكة البيتكوين تتحدث عن الزيادة في رسوم نقل وبث عملات البيتكوين على الشبكة والتي تجعلها غير ملائمة لاستخدامها كنظامٍ للدفع. ومع ذلك، فإن هذا الارتفاع في الرسوم هو أمرٌ صحيٌ ومُتوقَّع. فرسومُ المعاملاتِ هي التكلفة المطلوبة للدفع لمعدِّني البيتكوين من أجل تأمين الشبكة وذلك عن طريق نظام التحقق وتأكيد تلك المعاملات. فيمكن الدفع للمعدنين عن طريق رسوم المعاملات أو عن طريق مكافآت الكتلة، وهي نوع من التكاليف التضخمية التي يتحملها مالكو البيتكوين الحاليون.

وبالنظر إلى جدول العرض الثابت للبيتكوين – وهو سياسةٌ نقدية تجعل البيتكوين الشكلَ المثالي لاستخدامه كمخزنٍ للقيمة – فإننا نرى أن مكافآت الكتلة ستنخفض في نهاية المطاف إلى الصفر، وعندها سيتوجب تأمين الشبكة باستخدام رسوم المعاملات فقط. وبهذا، يمكن الادِّعاء أن الشبكة ذات الرسوم “المنخفضة” هي شبكةٌ سيكون أمانها منخفض، وستكون عرضة لخطر الوقوع تحت الرقابة الخارجية. وبالتالي، فإن أولئك الذين يروِّجون لبدائل البيتكوين من العملات التي لها رسوم منخفضة فإنهم وعن غير قصد يصفون لنا نقاط ضعف هذه “العملات البديلة” المزعومة.

إن الأساس الخادع والمضلل لانتقاد رسوم معاملات البيتكوين “الباهظة” ينبع من الاعتقاد بأن البيتكوين يجب أن يكون نظام دفعٍ أولاً، ومخزناً للقيمة بعد ذلك. لكن وكما رأينا مع أصول النقد، فإن هذا الاعتقاد مشابه لمثال وضع العربة أمام الحصان. وبالطبع، لن يصبح البيتكوين وسيطاً ملائماً للتبادل إلا بعد أن يصبح مخزناً راسخاً للقيمة. علاوة على ذلك، فبمجرد أن تصل تكلفة الفرصة البديلة لتداول عملات البيتكوين إلى مستوىً تكون فيه ملائمة لاستخدامها كوسيط للتبادل، فإن معظم التداولات عندها لن تتم على شبكة البيتكوين نفسها، ولكنها ستتم على شبكات “الطبقة الثانية” برسوم زهيدة. فشبكات الطبقة الثانية مثل “شبكة البرق”، ستوفر لنا حلاً عصرياً مشابهاً للسندات الإذنية التي تم استخدامها لنقل مُلكيات الذهب في القرن التاسع عشر بدلاً من نقل الذهب نفسه. فاستَخدَمت المصارف هذه السندات الإذنية وذلك لأن نقل السبائك نفسها كان أكثر تكلفة من نقل السند الذي يعطي حق الملكية لتلك السبائك. ولكن على عكس هذه السندات الإذنية، فإن شبكة البرق ستسمح لنا بنقل عملات البيتكوين بتكلفةٍ منخفضة ودون أن تتطلب ثقة الأطراف الثالثة مثل المصارف. ويُعدُّ تطوير شبكة البرق ابتكاراً تقنياً هاماً للغاية في تاريخ البيتكوين، وستصبح قيمة هذه الشبكة وأهميتها واضحةً بعد نضجها واعتمادها في السنوات القادمة.

المنافَسة

كبروتوكول برمجي مفتوح المصدر، يمكن دائماً نسخ برنامج البيتكوين وتقليد شبكته. فعلى مر السنين، تم إنشاء العديد من النُّسخ المُقلَّدَة، بدءاً من النُّسخ طبق الأصل مثل »اللايت-كوين»، مروراً بالنُّسخ الأكثر تعقيداً وتطوراً مثل عملة »الإيثيريوم» التي تَعِدُ بتنفيذ عقودٍ ذكية معقدة ومتطورة باستخدام نظامٍ حسابي مُوزَّع. ولهذا، فإن أحد الانتقادات الاستثمارية الشائعة ضد البيتكوين هو أن البيتكوين لن يستطيع الحفاظ على قيمته خصوصاً لأنه يَسهُل إنشاء عملاتٍ منافسة قادرة على دمج أحدث الابتكارات مع ميزات برنامج البيتكوين.

إن المغالطة في هذه الحِجَّة تكمن في أن الأعداد الهائلة من منافسي البيتكوين والتي تم إنشاؤها على مر السنين تفتقر إلى “تأثير الشبكة” لتلك التقنية الأولى السائدة والمهيمنة في هذا القطاع. فتأثير الشبكة – وهو القيمة المتزايدة لاستخدام البيتكوين فقط لمجرد كونه الشبكة المهيمنة فعلياً – هو ميزة بحد ذاتها. وتأثير الشبكة بحد ذاته هو أهم ميزةٍ قد تمتلكها التقنيات.

وتأثير الشبكة في البيتكوين يشمل أيضاً كلٍ من سيولة سوقه، عدد الأشخاص الذين يمتلكونه، مجتمع المطورين الذين يقومون بصيانة وتحسين برامجه، ونشر الوعي عنه لبقية الناس. أما كبار المستثمرين بما في ذلك الدول القومية، فإنهم سيبحثون عن السوق الأكثر سيولة حتى يتمكنوا من الدخول والخروج من هذا السوق بشكل سريع ودون التأثير على سعره. وسيتوافد المطورون إلى مجتمع المطورين الراقي الذي يضم أفضل المواهب، مما سيعزز قوة هذا المجتمع. وجديرٌ بالذكر أن الوعي بالعلامة التجارية هو أمرٌ سيزيد من قوة هذا المجتمع، حيث أنه ودائماً سيتم ذِكر المنافسين المحتَملين للبيتكوين في سياق البيتكوين نفسه، وليس بمنأى عنه.

انقسامٌ كُلِّي يلوح في الأفق

هناك نزعةٌ أصبحت شائعةً عام 2017 في تقليد برنامج البيتكوين بالإضافة لنسخِ تاريخ كل معاملاته السابقة المعروفة باسم سلسلة الكتل – البلوكتشين. فمن خلال نسخ بلوكتشين البيتكوين إلى نقطة معينة ثم الانقسام إلى شبكة جديدة في عملية تُعرف باسم “الانقسام الكلي”، تَمكَّن بعض منافسي البيتكوين من حل مشكلةِ توزيع العملات الخاصة بهم وذلك بتوزيعها على قاعدةٍ أكبر من المستخدمين.

ولقد حدث الانقسام الكلي الأكثر أهمية من هذا النوع في الأول من أغسطس عام 2017 وذلك عندما تم إنشاءُ شبكةٍ جديدةٍ تُعرف باسم «بيتكوين كاش» المعروفة بالرمزBCash. وحسب هذا الانقسام، فإن كل من امتلك العدد “س” من عملات البيتكوين قبل 1 أغسطس 2017، سيتم إعطاؤه العدد نفسه “س” من عملات البيتكوين كاش. وبكل هوادة، حاول هذا المجتمع الصغير ولكن الصاخب من أنصار البيتكوين كاش مصادرةَ علامة البيتكوين التجارية وكأنها لهم، واتَّضح ذلك من خلال اسم شبكتهم الجديدة، واتَّضح أيضاً من خلال عمل حملاتٍ لإقناع الهواة والجديدين في سوق البيتكوين بأن عملة البيتكوين كاش هي عملة البيتكوين “الحقيقية”. ولكن فشلت هذه المحاولات فشلاً ذريعاً، وانعكس هذا الفشل في رسملة السوق للشبكتين. ورغم هذا كله، فإنه بالنسبة للمستثمرين الجدد، هناك دائماً اعتقادٌ بأنه يوجد خطرٌ من قيام منافسٍ جديد باستنساخ البيتكوين واستنساخ سلسلة كتلته، لينجح بعدها في تجاوز القيمة السوقية للبيتكوين، وبالتالي يصبح هذا المنافس هو البيتكوين بحكم الأمر الواقع.

لكن بعد مرور كل هذا الوقت، يمكن استخلاص قاعدةٍ هامةٍ من أبرز الانقسامات الكلية التي حدثت لكلٍ من شبكتي البيتكوين والإيثيريوم، ويمكن تلخيصها بالآتي: إن غالبية القيمة السوقية ستصبُّ وتستقر في تلك الشبكة التي سيكون لديها مجتمع المطورين الأكثر نشاطا والأعلى مكانة. وعلى الرغم من أنه يمكن النظر إلى البيتكوين على أنه نقدٌ ناشئ، إلا أنه يمكننا النظر إليه أيضاً باعتباره شبكة حاسوب مبنية على برامجٍ تحتاج الصيانةَ والتطوير. وشراءُ العملات من شبكةٍ لديها مطورون قليلو الخبرة والدعم سيكون بمثابة شراءِ نسخةٍ منسوخةٍ من مايكروسوفت ويندوز غير مدعومةٍ من قبل أفضل مطوري شركة مايكروسوفت. وفي نهاية المطاف، اتَّضح لنا من تاريخ هذه الانقسامات الكلية التي حدثت عام 2017 أن أفضل علماء الحاسوب، وأفضل رواد التشفير وأكثرهم خبرة ظلوا ملتزمين بتطوير البيتكوين الأصلي، وعزفوا عن تطوير العملات المقلَّدة المتزايدة والتي تم إنشاؤها من عملة البيتكوين الأصلية.

المخاطر الحقيقية

على الرغم من أن الانتقادات الشائعة حول البيتكوين والموجودة في وسائل الإعلام وقطاع الاقتصاد هي انتقادات في غير محلها وتستند إلى فهمٍ خاطئٍ للنقد، إلا أنه هناك مخاطر حقيقية للاستثمار في البيتكوين نفسه. وسيكون من الحكمة لمستثمر البيتكوين المحتمَل أن يفهم هذه المخاطر ويُقيِّمها قبل التفكير بالاستثمار فيه.

مخاطر البروتوكول

في المستقبل، قد نعثر على عيوبٍ في تصميمِ بروتوكول البيتكوين وأساسيات التشفير الذي تم بناء البيتكوين على أساسها، أو قد يصبح غير آمنٍ بعد تطوير الحوسبة الكمية. وإذا تم العثور على عيبٍ في البروتوكول، أو إذا ساهمت بعض وسائل الحوسبة الجديدة والمتقدمة في كسر التشفير الذي يقوم عليه البيتكوين، عندها قد يتعرض الإيمان به للخطر الشديد. وأخطرُ مرحلةٍ للبروتوكول كانت هي تلك المرحلة في السنوات الأولى لنشأته، وذلك عندما كان غامضاً نوعاً ما حتى بالنسبة لخبراء التشفير المخضرمين، لدرجةِ أن «ساتوشي ناكاموتو» قد وجد حلاً بالفعل لمعضلة الجنرالات البيزنطيين. لكن وبمرور السنين، تبددت هذه المخاوف بشأن العيوب الخطيرة التي قد تكون موجودة في بروتوكول البيتكوين، ولكن نظراً لطبيعتها التقنية، فإن مخاطر البروتوكول ستظل دائماً قائمةً بالنسبة إلى البيتكوين، حتى ولو كانت احتماليتها ضئيلة.

إغلاق منصات التداول

نظراً لكونه لا مركزي في جوهره، أظهر البيتكوين درجةً ملحوظةً من الصلابة والقدرة على مواجهة المحاولات العديدة من قبل الحكومات المختلفة لتنظيمه والقضاء عليه. ولكن يجب التنويه إلى أن منصات التبادل التي يتم فيها تداول عملات البيتكوين مقابل العملات الورقية الحكومية هي منصات مركزية في جوهرها، ولذلك فهي دائماً عرضة للوقوع تحت طائلة اللوائح التنظيمية أو حتى الإغلاق. وبدون منصاتِ التبادل هذه واستعداد النظام المصرفي الحالي التعامل معها، فإنه سيتم عرقلة عملية تسييل البيتكوين بشكل جدي، هذا إن لم تتوقف كلياً. وفي حين يوجد هنالك مصادر أخرى لسيولة البيتكوين مثل الأسواق البديلة (OTC) أو الأسواق اللامركزية لبيع وشراء عملات البيتكوين مثل موقع localbitcoins.com، إلا أن العملية الهامة للغاية في اكتشاف السعر هي عملية تحدث في أكثر منصات التداول سيولة، والتي عادةً ما تكون مركزية.

فحَدُّ وتخفيف مخاطر إغلاق منصات التداول هو أمر من اختصاص الولاية القضائية. فمثلاً، منصة «باينانس»، وهي واحدة من أبرز المنصاتِ في العالم والتي بدأت عملها في الصين، انتقلت إلى اليابان بعد أن أوقفت الحكومة الصينية عملياتها في الصين. ولكن رغم هذا، فالحكومات الوطنية وبنفس الوقت أيضاً حذرةً من تعاملاتها مع هذه المنصات وذلك كي لا “تخنق” تلك القطاعات الناشئة والتي قد يصبح لها مستقبلاً الأهمية ذاتها التي أصبحت للإنترنت، وبالتالي فإن هذه الدول قد تهدر وتتخلى عن ميزة تنافسية هائلة لصالح الدول الأخرى.

ويجدر التنويه إلى أنه يمكن إيقاف عملية تسييل البيتكوين بشكل كامل فقط من خلال تنسيقٍ عالميٍ لإغلاقِ كل منصات تداول البيتكوين. ولكن البيتكوين موجود الآن في سباقٍ مع الزمن لكي يتم اعتماده وتَبنِّيه على نطاق واسع لدرجةٍ سيصبح فيها الإغلاق الكامل لهذه المنصات غير ممكنٍ لأسباب سياسية. واجتماع العالم سياسياً للقضاء على البيتكوين يمكن تشبيهه باجتماع العالم سياسياً “لإغلاق” الإنترنت. ومع ذلك، فإن خطر واحتمال حدوث مثل هذا الإغلاق لا يزال قائماً، ويجب أخذه بعين الاعتبار عند الاستثمار في البيتكوين. وكما قمنا بمناقشته في القسم السابق حول دخول الدول القومية لهذا السوق، فإن الحكومات الوطنية قد بدأت تستيقظ أخيراً على التهديد الذي تشكله عملةٌ رقمية غير سيادية ومقاوِمة للرقابة على سياساتها النقدية. وسيبقى السؤال مطروحاً عما إذا كانت هذه الحكومات ستتخذ أي اجراءات بشأن هذا التهديد خصوصاً قبل أن تصبح عملة البيتكوين منتشرة وراسخة لدرجةٍ سيصبح فيها العمل السياسي ضدها غير فعال.

قابلية الاستبدال

إن الطبيعة مفتوحة المصدر المتسمة بالشفافية لبلوكتشين البيتكوين تُتيح للدول وضعَ علاماتٍ محددةٍ على بعض عملات البيتكوين لتمييزها على أنها “عملات مشبوهة” بسبب استخدامها في أنشطةٍ محظورة. وعلى الرغم من أن بروتوكول البيتكوين في جوهره مُقاوِم للرقابة ويسمح بنقل وبث عملات البيتكوين على مستوى الشبكة، إلا أنه إذا أقرَّت الحكومات لوائحاً تنظيمية تحظر استخدام عملات البيتكوين المشبوهة هذه في منصات التداول أو من قِبل التجار، فعندها قد تفقد هذه العملات قيمتها. وبهذا، ستفقد عملة البيتكوين إحدى الخصائص الهامة للسلعة النقدية: قابلية الاستبدال.

ولتحسين قابلية استبدالِ البيتكوين، يجب إجراء تطويراتٍ على جوهر بروتوكوله وذلك من أجل تحسين خصوصية المعاملات والتبادلات. وفي حين أنه هناك تطويرات جديدة جارية في هذا الصدد تقودها بعض العملات الرقمية مثل «مونيرو» و «زي كاش»، إلا أن تطبيقَ هذه التطويرات سيؤدي إلى حدوث مقايضاتٍ وتنازلاتٍ تقنية هامة ستُجبرِنا على إحداثِ توازناتٍ بين كفاءةِ وتعقيد البيتكوين من جهة وبين خصوصيته من جهة أخرى. ويبقى السؤال مطروحاً حول مدى إمكانية إضافة هذه الميزات التي تُحسِّن خصوصية البيتكوين بطريقة لا تؤثر على أهميته كنقد.

الخلاصة

إن البيتكوين هو عبارة عن نقدٍ أوليٍ جديد ينتقل الآن من مرحلةِ الجمع والتحصيل النقدي ليصبح مخزناً للقيمة. وبكونهِ سلعة نقدية غير سيادية، من الممكن أن يصبح البيتكوين في مرحلةٍ ما في المستقبل نقداً عالمياً مثلما حصل مع الذهب في القرن التاسع عشر من خلال اعتماد المعيار الذهبي. إن تَبنِّي واعتماد البيتكوين كنقدٍ عالمي، على وجه الخصوص، هو السيناريو الصاعد الأمثل له، وقد شرحه ووضَّحه «ساتوشي ناكاموتو» عام 2010 مع «مايك هيرن» في المحادثات التي جرت بينهما على البريد الإلكتروني:

إذا كنت تتخيل أنها ستُستَخدَم لجزءٍ صغيرٍ من التجارة العالمية، وكان عددها 21 مليون عملة نقدية فقط للعالم بأسره، فعندها يجب أن تكون قيمة كل عملةٍ أكثر من هذا بكثير.

ولقد قام خبير التشفير الفذ «هال فيني»، وهو أول شخصٍ تَلَّقى عملات البيتكوين من قبل «ناكاموتو»، بشرح هذه الحالة بشكل أكثر وضوحاً وذلك بعد وقت قصير من الإعلان عن أول برنامج يعمل للبيتكوين:

تخيل أن البيتكوين نجح، وأنه أصبح نظامُ الدفعِ السائد والمهيمن المستَخدَم في جميع أنحاء العالم. عندها، يجب أن تكون القيمة الإجمالية للعملة مساويةً للقيمة الإجمالية لجميع الثروة في العالم. وتتراوح التقديرات الحالية لإجمالي الثروة العالمية التي وجدتها من 100 تريليون إلى 300 تريليون دولار. ومع وجود ما يقارب 20 مليون عملة نقدية من البيتكوين، فإن قيمة كل عملة يجب أن تبلغ حوالي 10 ملايين دولار.

وحتى لو لم يصبح البيتكوين نقداً عالمياً ناضجاً مكتمل الأركان، واقتصر دوره على التنافس مع الذهب على وظيفتهما كمخازنِ غير سيادية للقيمة، فإن قيمته تستحق أن تكون أكثر من القيمة الحالية. فالقيمة السوقية لمعروض الذهب الذي تم تعدينه تبلغ حوالي 8 تريليون دولار، وأقصى عدد سيصله معروض البيتكوين هو 21 مليون عملة نقدية، وبقسمة القيمة السوقية للذهب على عدد البيتكوين الأقصى فإننا سنحصل على قيمةٍ تقارب 380،000 دولار لكل عملة بيتكوين. وأما فيما يخص السمات التي تجعل السلعة النقدية مناسبةً وملائمةً لقيامها بدور مخزن القيمة، فإننا وكما رأينا في الأقسام السابقة، يتفوق البيتكوين على الذهب بكل الصفات باستثناء صفة “التاريخ الراسخ والمعروف”. ولكن مع مرور الوقت، ومع بدء سريان مفعول “تأثير ليندي”، لن يكون “التاريخ الراسخ والمعروف” ميزةً تنافسية للذهب. لهذا، من الممكن تَوقُّعُ اقتراب القيمة السوقية للبيتكوين من القيمة السوقية للذهب، بل وتَجاوُزِها في العقد المقبل. ولكن يجب التنويه إلى أنه في هذه النظرية هناك جزء كبير من رأس مال الذهب يأتي من البنوك المركزية التي تحتفظ به كمخزنٍ للقيمة. ولكي يتساوى البيتكوين أو يتجاوز القيمة السوقية للذهب، يتوجب على بعض الدول القومية المشاركة والاستثمار بالبيتكوين. وحتى الآن، من غير الواضحِ لنا إذا ما كانت الديموقراطيات الغربية ستشارك في مُلكيتها للبيتكوين، لكن من المرجح ومن المؤسف، أن تكون الديكتاتوريات والأنظمة الفاسدة هي الدول الأولى التي ستدخل سوق البيتكوين.

وحتى إذا لم تشارك أي دولةٍ قوميةٍ في سوق البيتكوين، فالسيناريو الصاعد للبيتكوين يظل قائماً. فباستخدامه كمخزنٍ غير سياديٍ للقيمة من قبل صغار المستثمرين والمؤسسات الاستثمارية لوحدهم، لا يزال البيتكوين في بدايات اعتماده وتَبنِّيه على المنحنى الهندسي – فيما نطلق عليه اسم “الأغلبية المبكرة”. وحسب الرسم البياني المذكور آنفاً، فإن الأغلبية المبكرة تدخل السوق الآن في حين أن الأغلبية المتأخرة وأولئك المتلكئون لن يدخلوا السوق إلا بعد سنوات من الآن. ويمكن القول أنه وبدخولٍ أوسع للسوق من قبل صغار المستثمرين والمؤسسات الاستثمارية، سيصبح من الممكن لمستوى السعر أن يصل بين 100،000 دولار و 200،000 دولار للبيتكوين الواحد.

ولهذا، يُعدُّ امتلاك عملات البيتكوين أحد الرهانات غير المتكافئة والقليلة التي يمكن للناس في جميع أنحاء العالم المشاركة فيها. وكما هو الحال في خيارات الشراء، فخسارة المستثمر لاستثماره مقتصرة على ما استثمره (س)، بينما قد تصل احتمالية مكسبه إلى (100س) أو أكثر. إن البيتكوين هو أول فقاعةٍ عالميةٍ فعليةٍ يقتصر حجمها ونطاقها على مدى رغبة مواطني العالم في حماية مدخراتهم من التقلبات الحاصلة بسبب سوء الإدارة الحكومية للاقتصاد. في الواقع، لقد نهضت عملة البيتكوين مثل طائر الفينيق من رماد وحطام الكارثة المالية العالمية عام 2008 – وهي كارثة نشأت بسبب سياسات البنوك المركزية مثل سياسة الاحتياطي الفيدرالي.

وبعيداً عن الوضع النقدي للبيتكوين، فإنه ولنشأته وبداية استخدامه كمخزنٍ غير سيادي للقيمة عواقبَ جيوسياسية كبيرة. فوجودُ عملةٍ احتياطيةٍ عالميةٍ غير تضخمية سيُجبر الدول القومية على تغيير آليتهم الرئيسية في التمويل لتتغير من استخدام آلية التضخم إلى آلية فرض الضرائب المباشرة، وهي أقل الآليات استساغة من الناحية السياسية. وبسبب هذا التغيُّر إلى آلية فرض الضرائب كوسيلة وحيدة للتمويل، سيتقلص حجم الدول بما يتناسب مع ما هو مقبول سياسياً. علاوة على ذلك، سيتم تسوية التجارة العالمية بطريقة تُوافق رؤيةَ «شارل ديغول» بأنه لا ينبغي لأي دولة أن تتمتع بأي امتياز على أي دولة أخرى.

كل ما كتب في هذا المقال فهو لأغراض إعلامية فقط وليست نصيحة مالية أو استثمارية أو أي نصيحة أخرى.